数据真空期,稳增长接续措施出台,债市震荡调整。

一、市场行情回顾

Market review

1.资金面

到期方面,本周(8月22日至8月26日)有100亿元逆回购到期。投放方面,央行在公开市场进行逆回购投放100亿元,全周逆回购累计净投放为0。下周(8月29日至9月2日)资金面影响因素方面,一级市场利率债计划发行1671亿;存单到期规模2522亿;逆回购到期100亿元。

全周来看,资金利率有所抬升。DR001、DR007、DR014分别为1.25%、1.71%、1.63%,较上周收盘分别变动4.27bp、26.76bp、18.28bp。具体来说,本周DR007运行在1.37-1.71%的区间,受跨月影响,周四和周五明显上行。回购交易方面,本周银行间质押式回购日均量为6.74万亿元,较上周减少0.12万亿元,其中R001日均量为6.00万亿元,较上周减少0.17万亿元,R001成交量占比为89.02%,较上周略有下降。长期资金方面,3个月存单利率上行4bp至1.55%,1年期存单利率上行8bp至2.00%。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周各期限收益率震荡调整。周一,LPR非对称式下调,符合市场预期,中短端走弱,长端10年期国债利率微弱上行0.47bp,但超长债受青睐,30年期国债活跃券收益率下行1.25bp;周二,无明显消息,8月LPR落定后,数据进入真空期,各期限收益率普遍回调,中短券上行2-4bp,10年期国债利率上行0.80bp。周三,现券窄幅震荡,银行间主要利率债收益率变动不足1bp;周四,国常会再次加码宽信用叠加资金面略显收敛,现券期货明显调整,国债期货全线收跌,银行间主要利率债收益率普遍明显上行3-5bp,10年期国债活跃券收益率上行2.55bp,30年期国债活跃券收益率上行3.05bp;周五,无明显消息,资金进一步收敛,银行间主要利率债普遍窄幅波动不足1bp。债市全周来看,10年期国开活跃券220210收益率上行3.65bp,10年期国债活跃券220010收益率上行3.75bp。

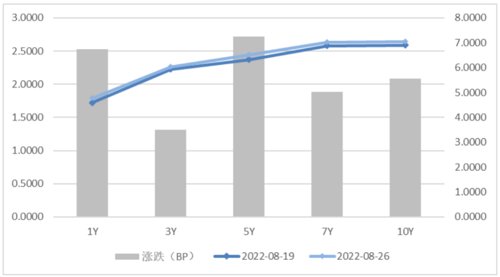

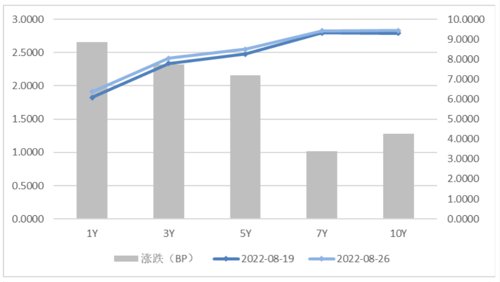

图2 国债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 8月LPR报价下调,1年期LPR报3.65%,上次为3.70%;5年期以上品种报4.30%,上次为4.45%。本月LPR再次出现非对称下降,其中5年期以上LPR下降15个基点略超市场预期,同时也是自5月下降15个基点后的再次大幅度下降。 数据显示,自2019年8月LPR改革以来,1年期LPR一共下调8次累计下调66bp,5年期以上品种共下调6次累计下调55bp。其中,2022年5月是唯一一次单独下调5年期以上品种;2022年以来,5年期以上LPR报价已经下调三次,累计下调35bp。

● 央行召开部分金融机构货币信贷形势分析座谈会强调,主要金融机构特别是国有大型银行,要保持贷款总量增长的稳定性,增加对实体经济贷款投放,保障房地产合理融资需求,依法合规加大对平台经济重点领域的金融支持。政策性开发性银行要加大对网络型基础设施、产业升级基础设施、城市基础设施、农业农村基础设施、国家安全基础设施等重点领域相关项目的支持力度。

● 国务院常务会议部署稳经济一揽子政策的19项接续政策措施,加力巩固经济恢复发展基础。其中包括:增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额;持续释放贷款市场报价利率改革和传导效应,降低融资成本;核准开工一批基础设施等项目;出台措施支持民营企业、平台经济发展;允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求;支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周在8月LPR降息落定后,数据进入真空期,叠加国常会新的稳增长措施的部署,债市有所回调,部分止盈盘离场。短期来看,经济低谷期已过,三季度预计边际回暖,房地产仍是重心,保交楼、稳民生是前提,但供给端民营房企受制于现金流,拿地-新开工链条短期内还难以恢复;需求端,8月5年期LPR虽下降15bp,但能否有效提振居民购房意愿,尚需市场验证。政策方面,重心仍在稳增长,宽货币的基调下,加强稳固宽信用基础,19项接续政策措施已部署,包括增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额、支持中央发电企业等发行2000亿元债券,再发放100亿元农资补贴等。

对应到债市,接续政策的部署未超出市场预期,经济恢复的基础仍不牢固,方向上确定边际回暖,但修复提速尚不具备充足的动能,利率预计将维持长时间的震荡。操作上,可延续杠杆策略,不降久期,继续持有票息。下周重点关注8月PMI。

四、卖方观点汇总

Summary of Seller's views

1. 中信建投 8月22日

主要观点:

5年期15bps调降主要还是对冲经济下行压力和社融萎缩,重点在于回应地产下行;1年期降5bps的非对称降息或有引导贷款结构的意图。目前,宽信用基础仍不稳固,倾向于此次调降能够减缓社融下行速度,但下行趋势逆转还需等待四季度。此次下调幅度基本符合市场预期,短期金融市场可能的反应不大。对长端利率的未来走势,还是要回归经济基本面和接下来央行货币政策走向。因此,LPR调降后短端流动性高度宽松的局面大概率将延续,杠杆成本仍将较低,短期内不宜言空。而长期内,利率中枢具有系统性下行的背景,目前10Y国债利率无论是比LPR还是比房贷利率都处于相对较高的位置。

2. 华创固收 8月24日

主要观点:

基本面疲态短期难改,超长债是拉久期品种较优选,后续利差压缩仍有机会;国债可关注30年和50年品种,国开债可关注利差空间相对偏高、流动较好的15年和20年品种;布局政策导向下超长期铁道债和政金债的流动性改善机会。

3. 华泰固收 8月25日

主要观点:

8月24日总理主持召开国常会,部署稳经济一揽子政策的接续政策措施。会议坦诚“经济恢复基础不牢固”,政策重心重回稳增长,此番落地的政策组合是“0.5万亿专项债+0.3万亿政策性金融工具+0.2万亿政策行专项借款+0.2万亿能源保供特别债”,合计1.2万亿,依旧体现底线思维和相机抉择。我们在上周末建议短期从牛平博弈转为持有观望,挖掘曲线相对价值,久期策略>杠杆策略>信用下沉。政策重回稳增长,货币先行之后地方债供给(未超预期)、美联储加息、CPI上行、盛会召开等加上止盈冲动可能引发扰动。但经济深层次的问题仍在,利率低位甚至继续下探的持续时间预计较长。

利率“锚”的问题复杂甚至无解,市场利率围绕政策利率波动仍是我国债市收益率最主要的“锚”。考虑到外部平衡制约,短期稳增长政策齐发力,9月政策利率大概率不会调整,重申资金面缓步收敛而不收紧。近期市场处于数据真空期,国常会带来小幅宽信用+供给扰动,但是经济深层次问题需要时间逆转,货币政策不具备紧的基础,因此利率短期有扰动,但调整空间会很有限,中期有再次探底可能,低位徘徊时间预计较长。短期操作缺少着力点,继续判断从久期策略转为持有观望,逐步留好流动性出口。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-08-29 15: 38

2022-08-29 15: 38

2022-08-29 15: 37

2022-08-29 15: 36

2022-08-29 15: 35

2022-08-29 15: 34