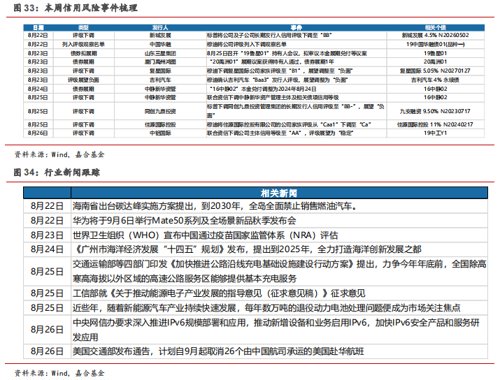

— 、宏观政策面回顾

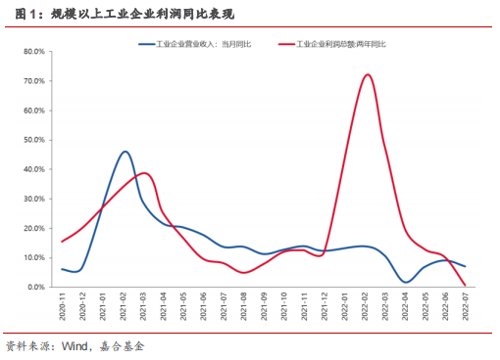

2022年1-7月全国规模以上工业企业利润总额48929.5亿元,同比下降1.1%,7月份单月工业企业利润同比为-13.44%,在7月利润小幅改善后重新转负,较上月大幅下降14.44个百分点,为今年以来最低水平,两年利润同比大幅下降近10个百分点至0.66%,企业经营压力仍然较大。

(点击查看大图)

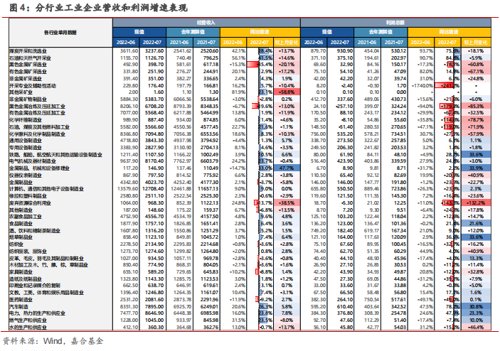

分行业来看,7月份工业企业利润大幅下降主要是原材料企业利润增速大幅收窄和上游原材料加工企业利润大幅走弱所致。分开来看,上游采矿行业利润增速自2021年12月以来增速始终处于下行趋势当中,对于总体工业企业利润的拉动作用在不断减弱,使得工业企业利润总体增速处于快速回落的状态。上游加工行业本月利润增速快速扩大,由上月的-24.35%快速下行至本月的-68.57%,是本月工业企业利润大幅降低的核心原因。一方面,去年加工企业利润增速在下半年快速上行,形成了高基数效应,导致今年的利润增速同比大幅下行;另一方面,下游需求不足和7月高温天气导致的开工受限拖累了上游加工企业利润表现,呈现出价量同时下行的情况(例如钢厂开工率和盈利比率降至历史最低水平),进一步加大了上游加工企业利润的下行幅度。

同时,工业企业利润数据仍然有一定的结构性好转,下游营收和利润正在缓慢修复。7月份下游消费(工业品)和下游消费(农业品)营收增速均出现上行,分别由7.07%和2.41%上行至9.72%和5.44%,尤其是下游工业品消费利润降幅大幅收窄,由上月的-11.62%收窄至-0.74%,较4月份低点有近50%左右的修复。下游营收和利润空间改善说明当前经济仍然有一定的内生增长动力,但由于高PPI影响尚未完全消除、疫情仍有局部爆发以及高温天气影响正常企业活动,整体复苏进度不足以对冲上游利润下行惯性,使得7月份工业企业数据并不理想。

值得说明的是,水的生产和供应业由于7月份高温影响,营收和利润大幅下滑,与整体基建行业的高增形成一定反差并大幅拖累基建行业增速,预计随着高温影响消除,下月改善幅度较大。

(点击查看大图)

分细项来看,下游企业利润水平普遍改善而上游企业利润普遍大幅下行,与分行业数据基本吻合。从产业利润传导进程来看,年初体现为价格压力传导至下游行业,导致营收和利润受损,不断有下游企业通过涨价来减少经营压力,需求羸弱背景下,价格传导虽然缓慢,但尚处于正常循环之中。随后,疫情冲击使得下游需求短期停滞,PPI向CPI传导链条中断,订单萎缩传导至中上游企业,价量双双下行使得中上游企业利润承压。随后,疫情修复以及积极政策快速出台使得企业情绪面转好,但高温天气导致下游需求复苏进程明显受限,订单释放明显不及预期,产业传导仍处于停滞状态,中游企业受到库存及价格影响,利润下滑趋势有所加重。当前来看,下游需求正在逐渐恢复,价格传导机制重新回归正轨,下游企业利润率修复后能够帮助中上游企业去化库存并将利润修复向上传导,改善整体工业企业利润水平,但整体高基数影响还需一定时间消化,预四季度工业企业利润将会有明显修复。

(点击查看大图)

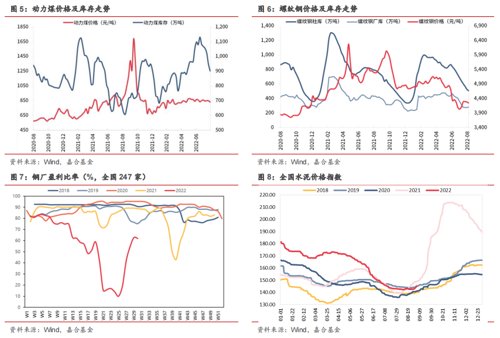

二、本周高频数据回顾

本周国内用电形势持续紧张,动力煤库存快速回落;螺纹钢处在快速去库阶段,钢厂盈利回升。本周我国部分区域高温情况有所缓解,但动力煤消耗仍然较大,整体动力煤库存持续减少,但尚有一定安全边际,预计动力煤供需仍然偏紧,整体风险可控。本周上游利润仍在持续修复当中,钢厂盈利比率维持年内近期高位,螺纹钢价格短期震荡,水泥价格回升至2019年同期水平,上游企业经营压力有所缓解。

(点击查看大图)

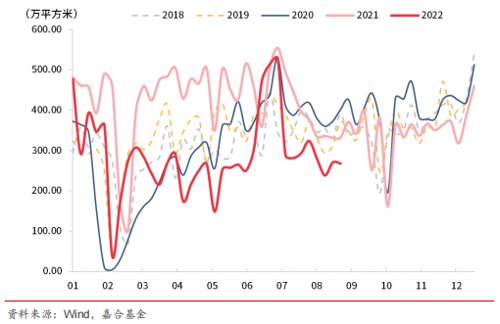

房地产销售面积偏弱,没有出现明显复苏。本周30大中城市商品房成交面积保持稳定,但仍距离历史平均水平偏低,房地产市场需求持续较弱。目前房地产需求侧放松力度加大,“保交楼”各项措施稳步出台,短期将一定程度上改善需求端情绪,预计三季度内景气度较难出现明显改善,但下行底部已基本探明。

(点击查看大图)

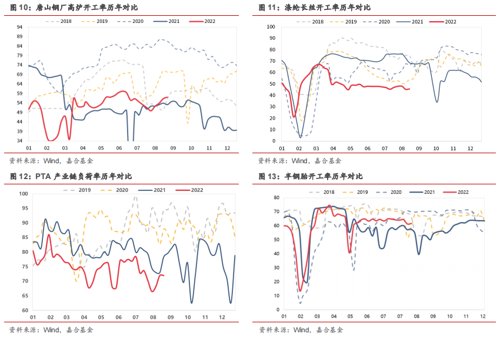

本周开工率数据表现不一。本周开工率高频数据基本保持上周走势,钢厂开工率由于下游需求恢复逐渐上行,持续运行在2021年同期之上。纺织链景气度较低,上游PTA产业负荷率与涤纶长丝开工率均维持在同期最低水平,成本端压力传导尚未通顺。半钢胎开工率近期有所下行,但总体保持在历史合理水平,商用车产业链景气度仍然较高。

(点击查看大图)

本周农产品价格在蔬菜价格带动下小幅上行。本周农产品价格基本保持稳定,猪肉价格高位盘整,蔬菜价格受到高温天气影响小幅上行,水果价格在高温天气和区域疫情爆发的相互对冲下保持震荡,总体农产品价格指数小幅上行,但整体上涨幅度较小。预计8月份CPI小幅承压,在基数影响下小幅上行。

(点击查看大图)

三 、本周流动性回顾

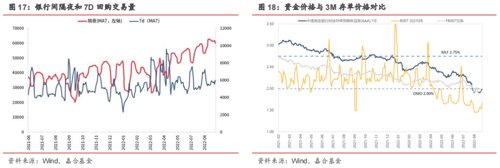

本周央行公开市场共投放100亿元,公开市场共到期100亿元,央行公开市场操作实现零投放零回笼。R001收于1.34%,较上周上行4.68BP;R007收于1.80%,较上周上行23.73BP,银行间流动性边际收窄。央行降息之后压缩了政策利率和市场利率之间的利差,央行主动放松可能预示着通过非公开工具维持流动性宽裕的政策预期减弱,同时近端通胀压力、税期影响和票据利率快速回升引起的“宽信用”预期也加强了资金利率上行的动力。在此影响下,资金利率和短端利率均有不同程度的上行,目前来看1.80%左右的非银回购利率已经接近政策利率水平,在不考虑新增财政政策的冲击下中枢大幅上行的概率较小,未来可能存在供给冲击的扰动,但货币政策大幅转向的可能性非常低,不宜过度悲观。

(点击查看大图)

四、债券市场回顾

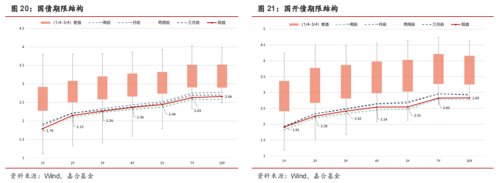

本周受到资金面和票据利率快速上行影响,债券市场收益率普遍上行。截至本周五,1年期国债收益率上行6.74BP至1.79%,1年期国开收益率上行8.84BP至1.91%;10年期国债收益率收于2.66%,上行3.50BP,10年期国开收益率收于2.83%,上行4.26BP。

本周资金利率有所抬升,流动性偏紧,债市做多情绪减弱是债券收益率上行的主要原因。前半周资金利率边际有所收紧,债市情绪一直较低,整体收益率震荡小幅走高。周三国常会进一步出台稳增长政策,扩大了政策性开发性金融工具额度并提出用好地方债结存限额,扩大了债券市场供给以及提高了经济复苏的预期。政策利好带动下,权益市场基建板块表现良好,显示出市场对于经济的悲观预期有所改善,对于债券市场形成一定情绪压制,叠加周四、周五票据利率快速上行等因素,债市做多情绪明显减弱,整体收益率持续走高。站在当下时点,政策端的积极体现出国家对于经济托底的决心,且“小步快走”的政策节奏对于经济数据的反应更加迅速,无论实体经济数据是否出现短期波动,经济复苏预期在中短期内都将持续加强,对于债券收益率的下行将呈现持续压制。抛开对于收益率边际影响来观察债券收益率绝对水平,保守以3.0%的GDP增速和2.5%左右的CPI水平来看,当前4.76%一般贷款利率(截至Q2末)的绝对水平已经较低,汇率承压下继续大幅调降的空间已然逼仄。相对地,2.65%左右的10年期国债收益率不能以“偏高”来描述,整体债券收益率已经较多地反应了货币政策持续呵护经济复苏的情况。最后,结合海外加息预期仍然较高的背景因素,货币政策是否继续加码还受到诸多不可控因素的影响,当前继续参与博弈需要更多逻辑或者基本面进一步下行支撑,短期做多的确定性不高。

(点击查看大图)

【信用债】

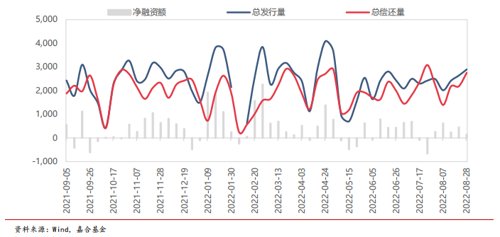

本周(8.22-8.28)一级市场信用债发行量2,894.67亿元,总偿还量2,751.89亿元,净融资量142.78亿元。分评级来看,上周高评级AAA发行占比为68.48%,AA+发行占比为13.78%。从期限结构来看,1年内发行金额占比44.23%,中长期限发行占比有所增长。上周共有17只债券推迟或取消发行,金额合计166.20亿元。

(点击查看大图)

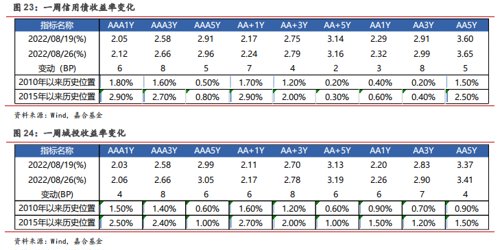

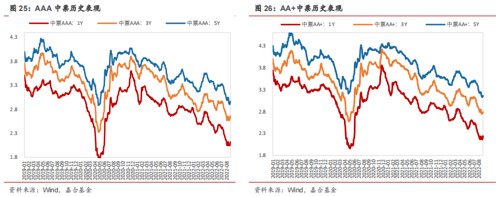

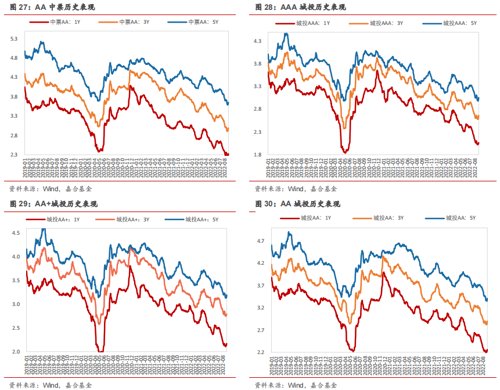

本周信用债收益率大多上行。各期限各等级产业债收益率整体上行,其中,产业债3年期AAA、AA+、AA-等级上行幅度最大(8bp);城投债除7年期AA、AA-等级收益率下行外,其余各等级各期限均上行,其中3年期AAA、AA+等级上行幅度最大(8bp)。

(点击查看大图)

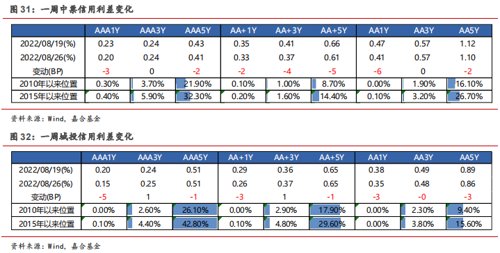

信用利差方面,上周产业债信用利差除3年期AAA、AA、AA-等级走阔外,其余各等级各期限均收窄,其中1年期AA、AA-等级收窄幅度最大(6bp);城投债信用利差除3年期各等级走阔外,其余各等级各期限均收窄,其中5年期AA-等级收窄幅度最大(9bp)。

(点击查看大图)

【可转债】

市场回顾

本周A股市场指数全面下跌,截至周五收盘,上证指数、深证成指、万得全A、沪深300和创业板指分别下跌-0.67%、-2.42%、-1.91%、-1.05%和-3.44%。分行业来看,煤炭、农林牧渔和石油石化行业涨幅居前,分别为6.56%、3.10%和2.57%;电力设备(-5.14%)、国防军工(-5.53%)和电子(-6.11%)跌幅相对较多。

本周转债市场小幅收跌,中证转债指数累计下跌-1.42%,成交量较上周减少177.73亿元;周内共有8个行业上涨,21个行业下跌,其中环保、煤炭和家用电器涨幅居前,周涨幅分别达到1.21%、0.57%和0.51%;汽车(-5.07%)、国防军工(-5.46%)和电力设备(-5.80%)跌幅较多。

(点击查看大图)

个券表现方面,本周转债市场跌多涨少,共有66只转债上涨,3只转债收平,357只转债下跌。本周涨幅前五的转债分别为永22转债(26.47%)、火星转债(24.9%)、京源转债(24.65%)、泰林转债(15.69%)、傲农转债(7.04%)、花王转债、亚药转债、长久转债、贵广转债、金禾转债涨幅紧随其后,分别达到6.46%、5.75%、4.97%、4.76%、4.39%。本周跌幅最大为三超转债,周跌幅达-23.75%,属于机械行业,晶瑞转债(-20.73%)、斯莱转债(-20.12%)、中大转债(-17.8%)、通光转债(-16.1%)、精达转债(-15.96%)跌幅跟随其后。

(点击查看大图)

转债估值水平

截至2022年8月26日,存量可转债共426只,余额为7,727.16亿元,转债全市场隐含波动率达39.30%,较上周有所下降,但依据处于自13年以来93.4%历史分位数,当前估值水平较高。根据不同平价水平的转股溢价率来看,低于110平价券的转股溢价率从上周平均72.15下降至68.79%,110-130平价区间的转股溢价率从上周48.70%下降至45.78%,平价高于130的转股溢价率从上周23.09%下降至18.73%。

(点击查看大图)

赎回条款跟踪

本周有1只转债发布赎回公告,三超转债于本周三发布公告提前赎回,最后交易日2022年9月8日,最后转股日2022年9月14日。【金博转债】于本周四晚公布其赎回安排:赎回登记日:2022年9月23日;赎回价格:100.12元/张;赎回款发放日:2022年9月26日。同时,在本周迎来其最后交易日。

本周有1只转债迎来最后交易日,具体信息为:海兰转债于在本周二(2022年8月23日)迎来最后交易日。注意中中大、傲农、美力、雷迪、金博、三超转债的最后交易日。

本周有1只转债满足赎回条件,但发行人公告不行使提前赎回权利:【泉峰转债】本次不行使提前赎回权利,不提前赎回“泉峰转债”,且未来三个月内(即2022年8月23日至2022年11月22日)公司均不行使提前赎回权利。

截至本周五,晶瑞、嘉澳、升21、迪森、联创、孚日、华翔、齐翔、拓尔、牧原转债发布可能满足赎回条件公告;同时需注意贵广、湖广、迪森、万讯、锦浪转债等近期可能满足赎回条件。

(点击查看大图)

下修条款跟踪

本周有4只转债发布提议下修公告,分别为【亚药转债】【花王转债】【久其转债】【友发转债】。

本周有多只转债分别触及下修条款,但分别公告称不下修:维格转债、家悦转债、城地转债、豪美转债、天创转债、永安转债、晶瑞转2、吉视、未来转债本次不行使下修权;【瑞丰转债】自2023年2月22日重新起算,若再次触发下修将重新审议;【未来转债】自2023年2月23日重新起算,若再次触发下修将重新审议;【华森转债】自2022年11月22日重新起算,若再次触发下修将重新审议。【崇达转2】本次不下修;【华森转债】本次不下修,且至2022年11月22日均不下修;【尚荣转债】【思特转债】【烽火转债】【伟22转债】本次不下修,且至2023年2月23日均不下修;【华海转债】本次不下修,且至2022年11月23日均不下修;【恒逸转债】本次不下修,且至2023年2月24日均不下修;【奥佳转债】本次不下修,且至2023年2月23日均不下修;【友发转债】提议下修;【永吉转债】本次不下修,且至2022年10月19日均不下修;【拓斯转债】本次不下修,且至2022年11月23日均不下修;【广汇转债】本次不下修,且至2023年2月23日均不下修;【永鼎转债】【科华转债】本次不下修,且至2023年2月24日均不下修;【金陵转债】本次不下修,且至2023年2月25日均不下修。【翔港股份】本次不下修,且至2023年8月25日均不下修。

多只转债发布下修提示公告:乐歌转债、长城转债、伟22转债、恒逸转债发布可能满足下修条件提示公告。【博杰转债】【太极转债】【艾迪转债】发布可能满足下修条件公告。【艾迪转债】【城市转债】发布预计触发转股价格下修的提示性公告。

(点击查看大图)

回售公告

本周有2只债券发布回售结果公告具体公告信息如下:

【华锋股份】回售结果公告:回售价格:100.974元/张,回售有效申报数量:10张,回售申报期:2022年8月15日至2022年8月19日。

【法兰泰克】回售结果公告:回售价格:100.04元/张,回售有效申报数量:0张,回售申报期:2022年8月16日至2022年8月22日。

一级市场发行进度

本周共有3只转债上市,与上周持平,但受A股市场行情影响,上市首日表现均较为一般,首日涨幅均在30%以下。

(点击查看大图)

下周有两只转债上市,分别为【深科转债】和【中陆转债】,周二还有【科蓝转债】网上申购。本周共有37家公司可转债发行有新进展,其中获得董事会预案的有3家公司,分别为荣晟环保(8亿)、晶澳科技(100亿)、博威合金(17亿);获得股东大会通过的有20家公司,分别为沃森生物(12.35亿)、宇瞳光学(8亿)、上声电子(5.2亿)、晶科能源(100亿)、正海磁材(14亿)、大元泵业(4.5亿)、能辉科技(3.48亿)、百川畅银(4.2亿)、孩子王(10.39亿)、深水规院(4.1亿)、广联航空(8.8亿)、亚康股份(2.61亿)、华设集团(4亿)、莱克电气(12亿)、福斯特(31亿)、航天宏图(10.09亿)、建龙微纳(7亿)、泰坦股份(2.96亿)、南京聚隆(2.4亿)、易瑞生物(4.6亿);获得发审委通过的有4家公司,分别为利元亨(9.5亿)、漱玉平民(8亿)、中宠股份(7.69亿)、博实股份(4.5亿);获得证监会核准的有10家公司,分别为兴发集团(28亿)、法本信息(6.01亿)、商络电子(3.97亿)、金沃股份(3.1亿)、密尔克卫(8.72亿)、长远锂科(32.5亿)、爱柯迪(15.7亿)、蒙泰高新(3亿)、常熟银行(60亿)、天赐材料(34.11亿)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-08-29 15: 37

2022-08-29 15: 36

2022-08-29 15: 35

2022-08-29 15: 34

2022-08-29 15: 33

2022-08-28 21: 37