安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数多数下跌,上证指数跌0.7%,深证成指跌2.4%,创业板指跌3.4%;上证50涨0.03%,沪深300跌1.1%,中证500跌1.5%。上周日均成交额约1.01万亿,北向资金净流出约46.96亿元。

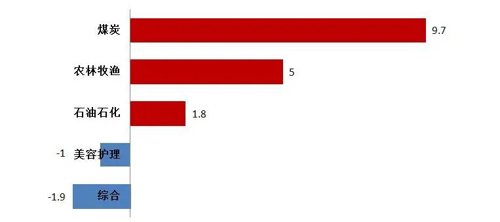

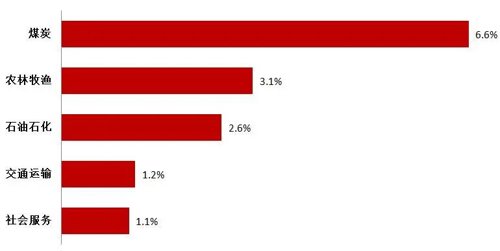

行业方面: 煤炭、农林牧渔、石油石化、交通运输、社会服务等行业表现相对较好,电子、国防军工、电力设备、机械设备、建筑材料等行业表现靠后。

国内方面: 8月22日,根据全国银行间同业拆借中心公布最新一期LPR报价:1年期LPR为3.65%,上次为3.7%,下调5个基点;5年期以上LPR为4.3%,上次为4.45%,下调15个基点。此次LPR非对称降息,增强了市场主体信心,对稳增长、稳就业产生积极影响。8月24日,我国积极部署稳经济一揽子政策的接续政策措施,加大力度巩固经济恢复发展基础。计划政策性开发性金融工具额度和依法用好专项债结存限额,再次增发农资补贴和支持发电企业发债融资;确定缓缴一批行政事业性收费和支持民营企业发展的举措,保市场主体保就业;决定向地方派出稳住经济大盘督导和服务工作组,促进政策加快落实;部署进一步做好抗旱救灾工作,强化财力物力支持。本次部署方针重点强调在落实稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,有利于推动经济企稳向好。

8月26日,中国证监会、财政部与美国公众公司会计监督委员会(PCAOB)签署审计监管合作协议,将于近期启动相关合作。

8月27日国家统计局发布数据,1-7月份,全国规模以上工业企业实现利润总额48929.5亿元,同比下降1.1%,而在去年同期基数走高的背景下,7月当月工业企业利润总额同比增速再度转负至-13.4%,较6月增速大幅下行14.2个百分点。

海外方面:8月26日,美联储主席鲍威尔出席杰克逊霍尔全球央行年会,并发表鹰派讲话,再度重申“通胀不歇、加息不止”,并称加息至对经济增长具有限制性的水平后不会急着降息。鲍威尔表示,美联储当前的首要任务是将通胀降至2%目标,将强有力运用工具来使供需达到更好的平衡,进而降低通胀。鲍威尔发言后,9月FOMC加息75BP的预期大幅上升至61%,美股出现较大幅度回调。

上周行业主力净流入向 (前五名)

行业净流入总合计:-1334.3 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:wind,截止至2022.8.26 行业分类:申万一级行业。

后市研判 (3-6个月)

美联储主席鲍威尔出席杰克逊霍尔全球央行年会,并发表鹰派讲话,短期来看,人民币相对美元有贬值压力,北上资金有一定的流出压力,会对市场带来一定的扰动。不过,国内经济弱复苏、宽信用和稳经济的大方向并未发生改变,国家也再度释放稳经济增长的信号。市场更多的会体现为自下而上的机会,景气赛道和疫后复苏两条主线依然是重点关注方向。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,科技成长行业仍是重要布局方向,尤其是国产替代的相关方向,持续关注高端制造和科技,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-08-29 20: 50

2022-08-29 20: 49

2022-08-29 17: 10

2022-08-29 17: 10

2022-08-29 08: 00

2022-08-29 15: 38