如果要说2022年最像历史上的哪一年?首先想到的一定不是2015年。表面上看,2015年A股市场大起大落,波动要明显高于2022年。但深层来看,2015年在宏观环境、货币政策、资金利率、债券市场、A股风格方面,又与2022年有明显的相似之处。对比当前与2015年的异同,或有助于投资者穿透迷雾,窥探A股未来的走向。

同:经济持续下台阶。2010年起,我国经济进入了漫长的下行通道。到2015年时,GDP增速已接近金融危机期间,如果任由其继续下滑,可能会产生较为严重的后果。2016年至2017年,在供给侧结构性改革的支持下,国内经济成功止跌回升。然而,2018年起受中美贸易摩擦的影响,国内经济再次下探,近两年更受疫情冲击,当前又到了关键节点。

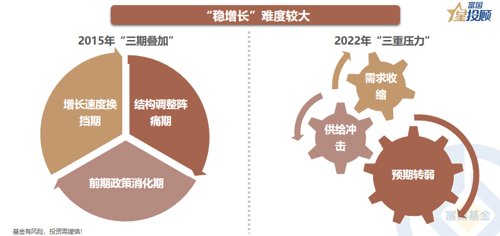

同:“稳增长”难度较大。2015年,我国面临“三期叠加”的复杂环境,即增长速度换挡期、结构调整阵痛期、前期政策消化期。当前,我国面临“三重压力”的复杂环境,即需求收缩、供给冲击、预期转弱。较为复杂的环境制约下,“稳增长”面临较大挑战。

同:房地产明显降速。2014年起,商品房销售开始负增长,这次疲软延续至2015年,并引发房地产投资降速。去年下半年以来,商品房销售再次趋冷,且今年调整幅度有加深的趋势,房地产投资明显下滑。

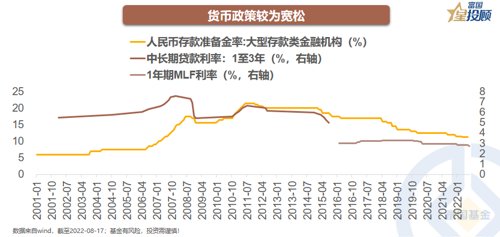

同:货币政策较为宽松。2015年,央行5次调整存款准备金率(包含4次普遍降准和5次定向降准),5次下调存贷款基准利率(1年期存款和贷款基准利率均累计下调125个BP)。当前,货币政策也较为宽松,央行数次降准降息。

同:实体经济融资需求疲弱。2015年,尽管货币政策较为宽松,但社融增速变化不大,且M2增速高于社融增速,显示实体经济融资需求疲弱。当前,货币政策同样较为宽松,但社融增速未明显上行,且M2 增速高于社融增速,显示实体经济融资需求疲弱。

同:债券市场强势上涨。在资金面充裕和经济下行的环境中,债券市场往往会有比较好的表现。2015年,在此前已经大幅上涨一年后,债券市场进一步上行突破,中债-综合净价(总值)指数冲高至105。今年以来,同样在此前已大幅上涨一年后,债券市场继续保持强势,中债-综合净价(总值)指数已在104.35附近。

同:A股小盘风格占优。2015年,由于宏观经济疲弱,传统行业利润全面下滑,持续充裕的资金寻找出口,热点和题材被反复炒作,小盘风格明显占优。当前,经济基本面同样乏善可陈,大白马业绩缺乏亮点,持续充裕的资金寻找出口,再次挖掘小票机会。

异:市场情绪迥异。2015年,持续宽松的资金、诸多重磅的改革、鼓吹牛市的媒体,共同催生了躁动的市场情绪,杠杆资金以“合法”或“非法”的方式入市,导致A股出现异常波动。当前,资金虽然持续宽松,但俄乌局势、疫情反复、中美摩擦等因素下,市场情绪并不高涨,尚未看到杠杆资金大规模入市,A股走势相对纠结。

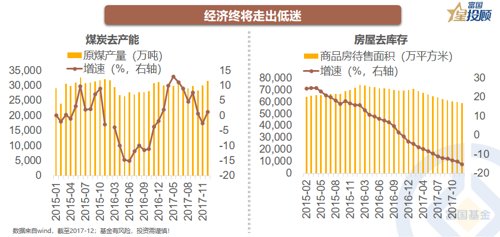

基本面展望:经济终将走出低迷。2015年,相对积极的货币政策,对宏观经济起到支持的作用。但基本面真正走出低迷,更多来自于2016开始的供给侧结构性改革,包括去产能、去库存、去杠杆、降成本、补短板。近期,“稳增长”政策接续发力,国常会再次释放多项利好,涉及“政策性开发性金融工具”、“专项债结存”、“农资补贴”、“缓交事业性收费”、“灵活运用信贷政策”、“合理支持住房需求”等,终将推动经济走出低迷。

资金展望:货币政策“扶上马、送一程”。短期内,货币政策需要维持适宜的环境,以支持相对脆弱的经济持续修复。2016年,资金利率始终维持低位,直到经济有所起色。

情绪展望:悲观情绪有望修复。当前,市场情绪相对悲观,主要受疫情持续与房地产冰封的拖累。在“稳增长”持续加码的效果显现后,过于悲观的情绪有望修复。

大势展望:A股或迎配置良机。基本面逐渐改善、资金面维持充裕、情绪面底部修复,A股市场有望迎来配置良机。

风格展望:大盘价值有望重新占优。随着经济基本面的复苏,传统行业的业绩大幅改善。2016年年初“熔断”后,A股整体弱势修复,大盘价值则强势反弹,并成功超越2015年年中的高点。

板块展望:短期追逐“景气趋势”。短期内,经济基本面仍旧不强,市场或继续追逐“景气趋势”,主要表现为俄乌冲突推升的新旧能源和极端天气影响的农林牧渔。

板块展望:中期关注“困境反转”。“稳增长”持续加码下,经济基本面终将走强,市场极度悲观的金融地产有望实现“困境反转”。

板块展望:长期期待“消费复苏”。去年春节后,消费板块经历了两轮“杀跌”,最大回撤为-37.44%,调整时长为398天,接近消费板块历史大跌的平均水平。随着经济基本面走强,居民收入和消费信心均有望提升,带动消费板块“重现荣光”。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

2022-08-30 20: 53

2022-08-30 20: 52

2022-08-30 20: 51

2022-08-30 19: 09

2022-08-30 19: 08

2022-08-30 19: 07