权益市场周报

2022.08.29-09.02

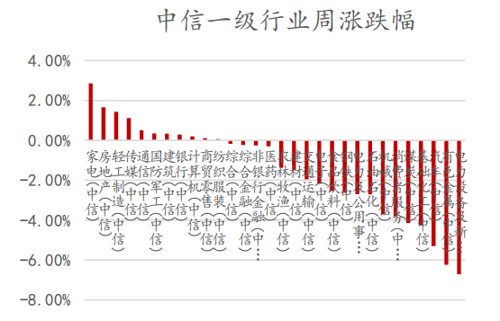

数据来源:wind,嘉合基金

大消费板块

8月28日,人社部、医保局等五部委联合印发《深化公立医院薪酬制度改革的指导意见》。

(1)医耗分开:“桥归桥、路归路”,不是单纯把药耗集采剩余价值转移到医疗服务上,医疗服务价格改革重点在于科学定价、发挥杠杆功能;

(2)合理补偿:服务价格调整是医改系统性工程之一,坚持系统观念,统筹推进公立医院补偿机制、分级诊疗、医疗控费、医保支付等相关改革;

(3)有升有降:改革重点在于理顺比价关系、发挥杠杆功能,服务质量、技术价值导向。降低耗材、设备折旧占比高的项目的价格,扶持供给不足、薄弱学科的发展;

(4)分类管理:a.通用型项目:诊察、护理、床位等,政府指导价围绕统一基准浮动;b.复杂型项目:引入公立医疗机构参与定价,理顺比价关系,支持技术难度大、风险程度高、确有必要开展的医疗服务适当体现价格差异;c.特需服务:公立医疗机构自主确定价格,实行市场调节价,严控规模不超10%;

(5)薪酬体制改革:以增加知识价值为导向的分配政策,以岗定责、以岗定薪、责薪相适、考核兑现。

3.涉及非公立医院的表述:

规范非公立医疗机构价格:a.纳入医保基金支付的按医保协议管理,b.医保外项目,落实市场调节价政策,加强非公立医疗机构价格监管,做好价格监测和信息披露,维护良好价格秩序。

4.《试点方案》推动医疗服务科学定价机制,医疗机构收费更加透明合理。对非公立医院影响来看,a.医保内项目价格:目前多数非公医院医保内项目价格等于或低于公立医院价格,试点方案对此影响有限,未来非公医院医保类项目价格将随公立医院一起调整升降;b.非医保项目价格:市场化定价,有助于非公医院发展高质量、高技术价值的项目,尤其是复杂型、特需型项目,发挥补充作用和差异化优势。

周期板块

本文数据来源:wind

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-09-05 12: 25

2022-09-05 11: 13

2022-09-05 11: 12

2022-09-05 11: 12

2022-09-05 10: 22

2022-09-05 10: 20