博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

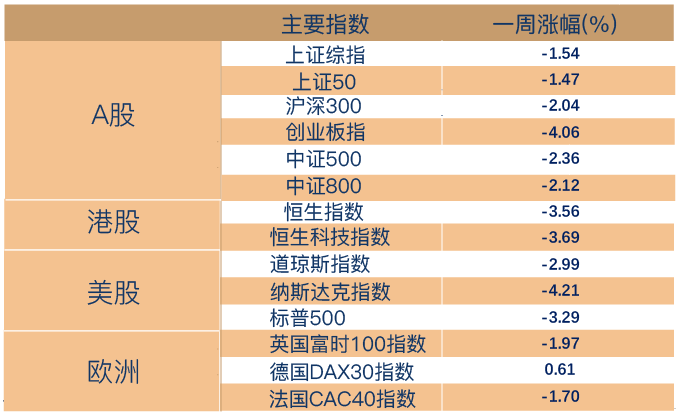

一周市场回顾

全球再现普跌,高景气赛道调整

上周A股市场普遍调整,主要指数来看,上证指数下跌1.54%,上证50下跌1.47%、沪深300下跌2.04%,创业板指下跌4.06%。

行业方面,申万31个子行业跌多涨少,稳增长板块涨幅相对居前,家电(2.33%)、房地产(1.92%)、轻工制造(1.58%)、传媒(1.14%)、通信(0.85%)表现较好;而前期新老能源等热门板块上周均有所调整,电力设备 (-7.03%)、有色金属(-6.46%)、汽车(-5.22%)、煤炭(-4.52%)、基础化工(-3.91%)表现靠后。

海外市场方面,上周美国8月非农数据略弱于市场预期,叠加欧元区8月创新高通胀率,加息预期再升温,海外主要市场上周延续普跌态势。

(数据来源:Wind,截至2022年9月2日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

8月经济复苏放缓,但整体仍处扩张区间

8月31日,国家统计局公布了8月份的PMI数据,中国8月官方制造业PMI 49.4%,回升0.4个百分点;非制造业PMI 52.6%,回落1.2个百分点,综合PMI产出指数51.7%,前值52.5%。

虽然制造业指数仍处于零界点下方,但其他两大指数均处于零界点上方,表明经济景气虽总体放缓,但整体仍处于扩张区间。

从供需层面来看,供需指数仍在荣枯线下,主要在于疫情和高温限电的扰动在8月份持续,生产弱于需求,可能也意味着8月经济的主要约束在于供给侧,后续不利影响消退的话,生产端可能会出现小幅修复。

库存方面,8月原材料库存指数48%,回升0.1个百分点;产成品库存指数45.2%,回落2.8个百分点。“新订单-产成品库存”反映的经济动能指数回升4个百分点,意味着制造业被动去库存,也有利于后续生产改善,企业生产经营活动预期也回升0.3个点。

整体来看,8月以来受疫情以及高温天气影响,国内经济复苏步伐有所放缓。往后看,可以期待的向上的动力在于高温缓解后的电力约束的打开和建筑施工的加快,被动去库存之后的生产较快,以及最新会议中关于基建和地产方面政策的落地见效,不过疫情冲击的风险短期仍然需要关注。

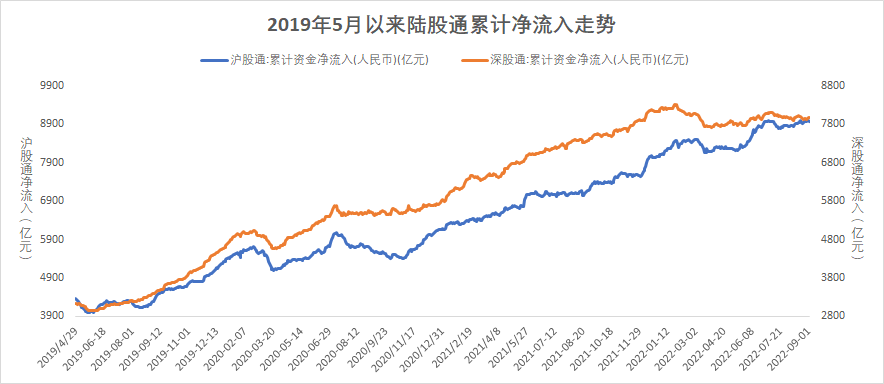

一周资金追踪

“聪明钱”逆市再出手,外资加仓新能源

上周A股成交有所下降,日均成交额为8457.11亿元。北向资金上周小幅净流入4.41亿,其中沪股通净流出8.32亿,深股通净流入12.73亿。

具体行业方面,前期调整较多的电力设备、计算机板块上周获得外资净流入,其中电力设备净流入超40亿,计算机净流入超10亿,此外,家用电器、房地产、汽车等行业也有一定净流入;净流出的板块包括食品饮料、有色金属、银行、商贸零售、建筑材料等,其中食品饮料、有色金属的净流出均超过30亿。

(数据来源:wind,截至2022年9月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

市场估值分位数

(数据来源:wind,截至2022年9月2日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场继续震荡调整,截至周五,沪深300指数上市以来估值历史分位数为23.34%,中证500指数估值历史分位数为11.76%,均处在性价比不错的位置。当下也有不少关于市场风格切换的讨论,涵盖中证500和沪深300的中证800也仍具性价比。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-09-05 17: 20

2022-09-05 17: 19

2022-09-05 17: 18

2022-09-05 17: 17

2022-09-05 17: 16

2022-09-05 17: 16