上周,咱们 A股一个备受瞩目的时间窗——“中报季”正式落下了帷幕。

啥叫“中报季”?

按照我国法律规定,所有的A股上市公司,都应当定期披露年度报告、中期报告和季度报告。这个中期报告,就是咱们常说的“半年报”,也被戏称为A股上市公司的“期中考试”成绩单。

中期报告会比季度报告要披露的内容更加详细具体一些,所以受到各界的广泛关注。它需要在每个会计年度的上半年结束之日起2个月内披露,所以到8月底,所有A股上市公司的中报就陆陆续续披露了。

在中报里,咱们可以看到这些公司盈利情况如何,赚不赚钱,负债重不重,投资和研发进行的情况等等企业经营情况重要信息,而这些信息综合起来还可以让我们了解各个行业、板块的景气情况,以及A股整体的基本面情况。

今天小诺就跟大家一起盘点一下2022年的中报情况,看看有没有什么线索可以帮助我们投资的?

整体增速有所下滑,

但是整体盈利依然可观

上半年咱们A股面临的压力可是不小,一季度受到了疫情扰动、俄乌冲突导致全球能源价格大幅上涨、出口景气度边际下滑等等因素的冲击,到了二季度,又要面临供应链扰动增加,地产景气度持续低迷,消费复苏缓慢,全球陷入滞胀风险等等挑战,真是“一波三折”。

所以总体来看,全部A股中报业绩增速不可避免还是有所下滑的。

但是同时,咱们中国的上市公司也表现出了非常强劲的韧性。

据Wind数据统计显示,2022年上半年,A股全部上市公司营收和归母净利润分别为34.54万亿元和3万亿元,按可比数据计算,比上年同期分别增长8.42%和3.34%。面对如此多的扰动因素能够取得这样的成绩,已经是实属不易了。

数据来源:wind,时间截至2022.6.30,市场有风险,投资需谨慎

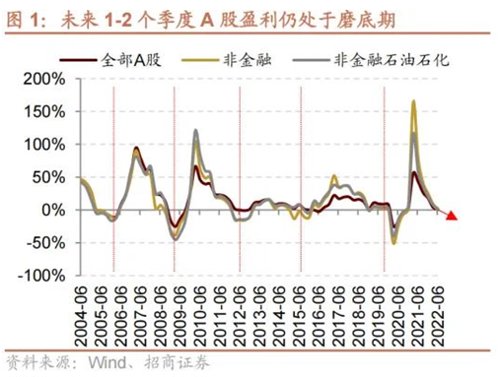

其实,除了上面列举的各种扰动因素之外,咱们A股从去年中报开始就一直处于盈利下行周期中。

招商证券通过复盘过去A股的盈利周期规律,认为A股一轮完整的盈利周期大约是36-42个月之间。

由此,他们推测,目前A股已经进入盈利寻底阶段,预计在未来1-2个季度盈利仍处于磨底期。四季度,如果疫情有所缓解、复工推进、政策进一步升温等,企业盈利增速具备止跌的可能。

数据来源:招商证券,时间截至2022.6.30,市场有风险,投资需谨慎

能源稳居“全班第一”

其他行业分化明显

分行业来看,2022年上半年,在多数行业归母净利润增速同比下滑的时候,以电力设备、煤炭、石油石化为代表的的新旧能源相关行业,业绩增速稳居“全班第一”。

能源行业为啥能够“一枝独秀”独占鳌头呢?

对于旧能源相关领域来说,2022年以来,俄乌冲突带来的全球能源危机的背景下,诸如煤炭、天然气等能源价格飙升,一众能源类企业自然赚得盆满钵满。

而且本轮上游资源品的涨价,很大程度是由于供给缺乏弹性导致,并非短期内可以缓解。

对于新能源企业来说,站在能源革命的风口之上,有双碳目标国家政策的重点扶持、持续打开的市场空间,以及快速革新的技术和商业模式,得以维持相对较高景气度。

所以上半年尽管面对诸多扰动因素,能源企业你方唱罢我登场,成为了“最赚钱”的赛道,盈利增速高达72.23%,位居行业第一。

此外,半导体、医疗保健和电信服务行业净利润增速也较高,分别为65.23%、16.18%和13.99%。

但另一方面,商品房销售疲软拖累投资及开工端,疫情反复扰动消费,影响了房地产、服务业等的业绩表现。

投资者:灵活调整仓位,均衡配置

对于咱们投资者朋友来说,不仅要通过中报看到过去的数据,还要从中去发掘一些“信号”和变化来指导我们的投资。

第一、高景气度赛道值得关注

即使面对诸多冲击,但是可以看到,那些明确产业趋势的板块,中报盈利仍具备较强的韧性。

兴业证券认为,景气的相对强弱、业绩的相对变化是非常值得关注的。例如2021年以来,以新能源为代表的科技成长跑赢消费核心资产,背后是两者景气的相对强弱发生了变化。再例如,今年以来煤炭板块持续上涨并取得明显的超额收益,核心同样是俄乌冲突持续导致全球能源供需失衡、极端天气导致火电需求增加,所带来的景气优势。

而当前,从中报及三季报业绩展望来看,以“新半军”为代表的科技成长仍是业绩确定性强、且景气优势延续的方向。因此,不必为了切换而切换,景气是核心。

第二、中下游行业成本压力缓解,毛利率具备改善空间:

上半年随着原材料价格的上涨,中游制造业和消费行业面临了比较大的成本压力。但在原材料价格回落、减税降费、利率下调等因素影响下,中下游企业成本压力也会得到一定的释放。财报显示过去1-2个季度数据显示家电、机械、汽车、电新、电力设备及新能源、地产等板块毛利率下降幅度趋缓。如果原材料成本压力继续减轻,那么中高端制造业和消费龙头板块毛利率仍有提升空间。

第三、部分行业利润下行趋势趋缓,不排除未来具备较大的利润反弹空间。部分行业在盈利增速中枢下行趋势趋缓,或目前的增速水平已经落入历史极低的区间,从困境反转的角度来看,这些行业未来利润反转的可能性较大,以地产后周期消费为例,一旦商品房销量边际改善,结构材料、装饰材料、家居、家电等行业利润均具备反弹空间。

总的来说,对于投资者来说,下半年究竟会如何演绎还不能断言。

行业配置会根据社融和经济复苏的强度有可能出现两种场景:

在强流动性弱复苏情况下,行业配置以独立景气新产业趋势为主攻方向,“泛新能源”为代表的小盘成长风格值得持续挖掘;

如果稳增长的实际效果超预期,新增社融增速加速改善,则会演绎“社融驱动”为主线,基建链,地产链、银行保险等大盘价值风格有望表现较好。

风险提示:本基金为混合型基金,其预期风险与收益高于债券型基金与货币市场基金,低于股票型基金,属于证券投资基金中的中高风险、中高收益品种。本基金对每份基金份额设定最短持有期,锁定持有期为一年,锁定持有期内投资人不能赎回及转换转出该基金份额。

市场有风险,投资需谨慎。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-09-06 22: 31

2022-09-06 20: 19

2022-09-06 20: 16

2022-09-06 20: 15

2022-09-06 20: 15

2022-09-06 20: 14