医药板块素来被称为“长牛股诞生的摇篮”,Wind数据显示,自2000年至2021年6月底,医药生物指数(申万)累计涨幅超过1220%。然而,自去年7月以来,受集采政策和外部因素影响,医药经历深度回调,至今回调幅度已接近40%,不论是调整幅度还是回调持续时长均与历史几轮大幅调整相当。

伴随着医药板块的持续低迷,医药板块相关主题ETF却呈现出“越跌越买”的景象。Wind数据显示,当前市场共有31只已成立的名称含“医药”、“医疗”的ETF,这些产品中有25只在8月获得净申购,占比超8成;15只在上个月份额增长比例超过10%,接近半数,其中包括华泰柏瑞医疗保健ETF(516790)(截至8/31)。

昔日“经典白马”,能否整装出发?这里整理了四个问题。

1

足够便宜吗?

估值低于近十年99%的时间

Wind数据显示,截至8/31,医药生物指数(申万)当前市盈率为23.41倍,位于近十年0.86%的历史低分位水平,也就是说,当前的市盈率估值低于近十年来99%的时间,目前已具备较高的安全边际。

数据来源:wind;截至20220831。指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。

2

拥挤度如何?

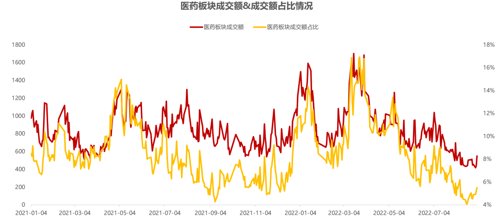

成交额跌至2021年以来低位水平

成交额一定程度上反应了市场情绪,在经历了近一年的深度回调后,医药板块的交易热度大幅下降,无论是成交额还是成交额占比均与2021年以来的历史较低水平相当。

数据来源:wind;截至20220831

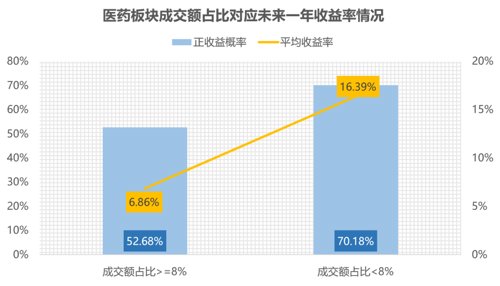

医药板块在A股的成交额占比也是衡量医药赛道是否拥挤的重要指标,我们统计了过去十年间医药生物指数(申万)占A股成交额的比例与未来一年该指数的收益情况,发现当该项指标小于8%时,未来一年无论是正收益概率还是平均收益率均显著提高,而当前医药板块的成交额占比仅为5.49%。

数据来源:wind;截至20220831。指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。

3

机构怎么看?

公募持仓回至中性水平

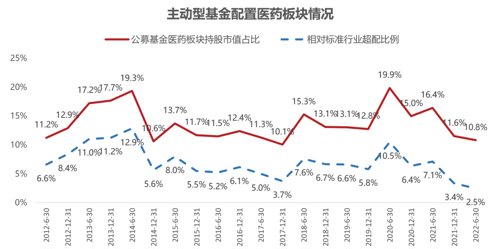

医药行业一直是公募基金持续“偏爱“的板块,据2022年中期报告数据显示,全市场主动型基金医药板块持股市值占比为10.81%,虽降至2017年以来的最低位置,但也处于近十年来的中性水平,医药依旧是主动型基金配置的第三大行业,仅次于电力设备及新能源(13.21%)和食品饮料(10.91%)板块。后续若医药行情企稳,也就意味着吸引更多增量资金涌入的空间更大。

数据来源:wind;截至20220630

4

前景还在吗?

新一轮“戴维斯双击”或正酝酿

短期来看,医药板块表现低迷主要是受到融资环境、政策扰动、疫情反复的多重影响,我们认为融资环境恶化和疫情反复的影响终会过去,集采政策的常态化也已经很大程度上反应在估值上,经过此轮调整后医药板块已经具备长周期角度的配置价值。后续,随着疫情的冲击逐步消退,明后年医药需求的恢复值得期待,有望在今年低基数的基础上实现高增长,医药板块或将迎来新一轮“戴维斯双击”。医药创新虽然经历波折,但随着政策细节逐步落地,边界逐渐清晰后市场对于创新的信心也会逐步修复。

投资就是投未来。长期来看,中国人均GDP已经跨越10000美元门槛(数据来源:2021年国民经济和社会发展统计公报),在消费升级和人口老龄化的双重趋势下,作为需求相对刚性的成长型赛道,医药行业依旧是具有远大发展前景及强大驱动因素的产业。

资本市场不乏盛极而衰、否极泰来的故事。市场总在四季更迭的变化中循迹而生。我们要看到其中的周期,也看到其中的价值,才能在过热时分多一份理性,在寒意四起时多一份勇敢。也许精准择时很难,但市场的冷暖指标却能给我们投资决策多一份参考。

2022-09-07 19: 31

2022-09-07 19: 30

2022-09-07 19: 30

2022-09-07 19: 27

2022-09-07 18: 07

2022-09-07 18: 05