为何这个指数热度持续不减?

注:为便于文章阅读,MSCI中国A50互联互通指数在本文以下部分简称为MSCI中国A50。

MSCI中国A50

到底是什么?

在海外资金持续配置A股的趋势下,MSCI中国A50应运而生。

编制该指数的公司MSCI大有来头:MSCI,即美国明晟公司,为全球著名的指数编制公司,在国际投资界地位显赫,市场影响力巨大,提供指数达26.9万条以上。在资产规模方面,全球有16.9万亿美元的资产以MSCI旗下指数作为其基准。在跟踪产品方面,基于MSCI指数的股票ETF超过1300只,广受投资机构的认可。

资料来源:MSCI官方网站,数据截至2021年12月。

自从MSCI推出旗舰MSCI中国指数和MSCI中国A股指数,并于2018年将中国A股初始纳入MSCI新兴市场指数以来,中国在MSCI新兴市场指数中的权重已经从2009年底的18%增加至2021年8月19日的34%。

而MSCI中国A50互联互通指数采用创新的方法,从满足互联互通条件的最大市值股票中选取50支,确保分散化的板块配置,均衡代表广泛的中国A股市场。该指数旨在使国际和国内投资者能够追踪中国行业领头羊,包括关键行业板块的领先股票,并且作为指数挂钩的ETF和ETN以及其它金融产品的基础。

资料来源:内容摘自MSCI官方网站,2022年9月。

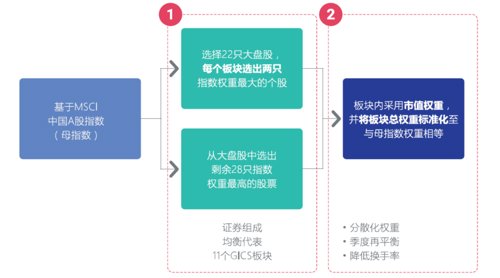

指数编制方法:

第1步:选出MSCI中国A股指数11个GICS行业板块中自由流通调整市值最大的2只证券;

第2步:在第1步选出证券之后,从剩余的MSCI中国A股指数中选取自由流通调整市值最大的证券,直至证券数量达到50只目标成分股数量。

资料来源:内容摘自MSCI官方网站,2022年9月。

在50只成份股选取完成后,按照其自由流通调整市值所占比例分配权重。然后对权重进行调整以达到行业板块中性,使每个行业板块与其在母指数行业板块中的权重相等。

资料来源:内容摘自MSCI官方网站,2022年9月。

MSCI中国A50

成分股构成如何?

根据上述指数编制方法,可以预期整个指数将呈现出“行业均衡配置,覆盖领域龙头”的特征。就在不久前的8月31日,MSCI中国A50更新了成分股,让我们一起来看看MSCI中国A50的成分股构成如何吧~

01

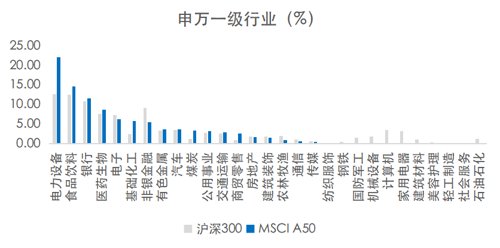

MSCI中国A50行业分布与沪深300较为不同,行业结构对A股市场的整体代表性较好,更加聚焦于“新经济”板块。前五大行业为电力设备、食品饮料、银行、医药生物和电子。相比沪深300,电力设备、食品饮料、医药生物板块显著超配,非银金融显著低配。

数据来源:Wind,截至2022/9/1。

02

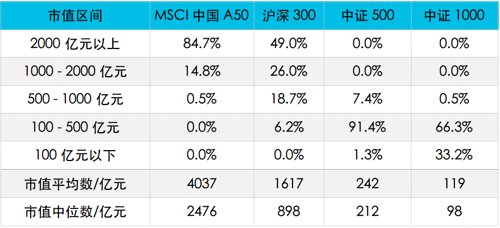

MSCI中国A50成分股平均市值约4097亿元,市值中位数约2476亿元,其中超2000亿市值公司占比达84.7%。平均市值水平远超沪深300、中证500、中证1000等当前主流指数。

数据来源:Wind,截至2022/9/1。

具体到成分股标的而言,MSCI中国A50指数前十大权重股占比达48.8%,相较于主流宽基沪深300而言更为聚焦龙头,相较于成分股数量相同的上证50来说,在行业配置与个股权重方面又更为均衡。

数据来源:Wind,截至2022/9/1。

MSCI中国A50

投资价值如何?

历史风险收益比

MSCI中国A50自基日(2012/11/30)以来,凭借128.65%的全收益指数表现,战胜了沪深300、上证50等主流宽基指数。同时凭借和沪深300相差不大的波动率,基期以来夏普比率达0.46,超越同期沪深300的0.37与上证50 的0.33。

数据来源:Wind,统计区间2012/11/30-2022/8/31。指数过往表现不预示未来。

成分股盈利能力:

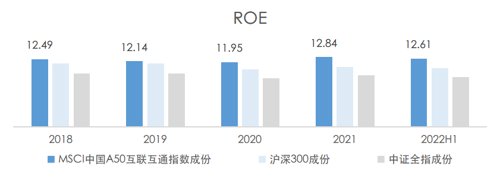

MSCI中国A50由于编制方法“汇聚龙头”的特点,成分股也表现出了出色的盈利能力:以较具代表性的盈利能力指标ROE为例,MSCI中国A50成分股ROE在近年均超越沪深300成分及中证全指成分。展现出了“龙头”的出色盈利能力与可持续性。

数据来源:Wind,统计区间2018/12/31-2022/6/30。指数过往表现不预示未来。

成分股成长性:

“龙头”并非意为着对成长性的弱化。MSCI中国A50指数成分股的成长性同样较为出众。以净利润同比增速为例,较沪深300及中证全指而言,2018年至今绝大部分年份中MSCI中国A50均展现出更强的竞争力。

数据来源:Wind,统计区间2018/12/31-2022/6/30。指数过往表现不预示未来。

当前时点位置:

站在当下时间,MSCI中国A50指数估值同样是值得我们关注的指标。当前MSCI中国A50指数整体估值为10.51倍,处于近三年以来21.8%的历史低分位。同时横向比较来看,沪深300当前估值水平为11.76倍,中证500为21.84倍。

数据来源:Wind,统计区间2019/8/31-2022/8/31。

在不确定性加大背景下,A股市场波动率加剧,但中国A50指数的高质量与高盈利风格持续受到市场青睐,同时稳增长与产业政策红利是市场中期的两大投资主线,中国A50指数拥有较高且平衡的稳增长与产业政策红利的敞口。

从长期资产配置角度来看,该指数拥有高质量、高盈利、强动量、大市值、新旧行业均衡等明显优势和特征,在龙头效应、超大盘配置价值与新旧经济均衡发展上,值得广大投资者作为核心资产配置重点关注。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

2022-09-08 15: 47

2022-09-08 15: 46

2022-09-08 15: 45

2022-09-08 12: 35

2022-09-07 21: 55

2022-09-07 20: 24