一项披露的答复文件,引发了市场的广泛关注。

9月3日,国家医疗保障局发布“对十三届全国人大五次会议第4955号建议的答复”,其中指出,在集中带量采购之外留出一定市场为创新产品开拓市场提供空间。

此次答复解决了市场最为担忧的问题,即“是不是所有医疗器械都要集采。”答复文件对创新医疗器械进行了豁免,同时明确了下一步医疗器械集采的范围和边界。

从变的角度看,政策对于医疗器械的创新发展有着越来越明确的支持。答复文件明确,将进一步完善创新医疗器械挂网规则,形成创新医疗器械合理价格,医疗器械行业的创新发展空间进一步拓展。

从不变的角度看,答复中明确,集中带量采购将重点将部分临床用量较大、临床范围较成熟、采购金额较高、市场竞争较充分的医用耗材纳入采购范围,坚持通过公开透明的竞争,促进价格回归合理。

01

如何定义创新医疗器械?

本次答复文件并没有对创新医疗器械做出明确的界定。

多数机构和业界多以《创新医疗器械特别审查程序》为参考标准,该程序2014年设立,2018年更新对“创新”提出了更严格的要求。截至2021年底,共有351个医疗器械进入创新医疗器械特别审查程序,其中113家企业的134个创新医疗器械获批上市。

今年8月获批的创新医疗器械覆盖磁共振成像检查、青光眼诊断、脑炎脑膜炎病原学诊断等多个领域。以青光眼诊断为例,该创新医疗器械为医用人工智能独立软件,在医疗机构与特定型号的眼底照相机配合使用,检测结果可为执业医师提供可疑慢性青光眼样视神经病变的提示和是否需进一步就医检查的辅助诊断建议。

东方证券研报认为,医保局提出,医疗机构应在创新产品临床研究和产品应用方面发挥主体作用,加强创新医疗器械科技支持与发展。在此背景下,深度理解临床需求、真正具备核心创新能力的企业才有望脱颖而出。

从海外经验来看,欧美国家也经历了医疗器械的带量集采的阶段,短期来看,不少企业受到较大冲击,但从中长期视角来看,一批具有创新能力的企业也随之诞生,并获得更大的发展空间。

02

创新医疗器械有哪些投资机会?

从已获批的创新医疗器械产品看,涉及神经植介入、心血管介入、体外诊断、医学影像、外周介入、手术机器人、辅助诊断软件、肿瘤治疗等多个领域。

在政策领域,工信部发布的《医疗装备产业发展规划(2021-2025)》提出,到2025年,将6家至8家国产器械企业推进全球医疗器械行业50强。国内企业拥有广阔的成长空间。

目前券商机构主要推荐的核心赛道包括影像设备、内镜,低值耗材、常规设备,以及一些类似血糖监测、眼科耗材、家用设备的消费性医疗产品。

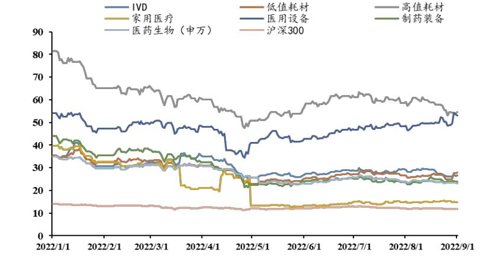

2022年医疗器械行业细分板块估值情况

现阶段,医疗板块“门可罗雀”,板块估值也处在历史低位。

从8月份的市场走势来看。8月医药生物同比下跌2.51%,表现弱于大盘;医疗器械行业下跌1.13%,医疗服务子行业下跌3.4%。

从机构持仓来看,截至2022年2季度,医药基金持仓11.6%,环比继续下降1.4%,剔除医药基金后持仓占比6.3%,创2010年以来新低。

从估值上来看,以中证医疗指数为例,截至8月31日市盈率仅为27倍,处于近10年来的低位。

03

医疗板块投资价值凸显

虽然股价不佳,但医疗公司的业绩表现依然亮眼。

根据2022年中报,中证医疗指数的毛利率为55.25%、净利率为31.88%、净资产收益率ROE则为15.58%,近5年同比ROE翻了3倍,行业盈利能力突出。

国金证券研报认为,市场中报业绩逐步明朗,围绕二季度业绩表现的忧虑情绪解除,该机构预计医药医疗板块下半年至2023年有望迎来业绩、估值、持仓等多方面反转机会,值得加大配置力度。

郝淼

嘉实基金大健康研究总监

对于集采政策带来的影响,郝淼认为,政策是一个时间框架的问题,长期来看,政策对于医药产业的支持是毫无疑问的,尤其疫情之后,社会对于整个医药产业的认知高度也不一样了。但是政策的侧重点确实会有阶段性的不同,这种变化更多的来自于医保端,因为最大的支付方是医保。

对资本市场来说,医保控费政策的影响会比较大,对投资者情绪的影响也很大,所以历史上医药板块的大幅波动,往往都是由医保政策引起的。比如2018年底首批仿制药全国集采刚落地,投资者和产业界受到较大的心理冲击,甚至有投资者担心医药板块以后的估值是不是要跟化工板块看齐了。我们认为这种担忧是过度了。

总体来看,中国的老龄化、消费升级,带来的医疗需求还有很大的成长空间。医保控费的目的不是要把需求增长扭转,而是让增长的斜率不要太高,社会医疗卫生负担不要增加过快。但是这种边际的变化会导致投资者情绪的变化非常大,进而带来板块的估值波动很大。事实上我认为政策没有那么剧烈的变化,甚至拉长时间来看,政策的脉络是非常清晰的,就是要把医保的总费用控制住,不能无序的增长,也要把结构调整好,把不合理的花费挤压掉,使得整个盘子合理、可持续、可承担的增长,这个大思路是没有变的。同时,中长期来看,中国医药产业转型升级,往更创新、更高水平的方向去爬升的导向也是没有变化的。

对于后续的投资机会,郝淼认为,中国的消费升级和老龄化加速提升带来的需求确定性,是医药赛道长期向好的根本逻辑。伴随老龄化加速,叠加消费升级,越来越多的人愿意为健康买单,医药行业长期空间仍值得关注,长期来看,中国医药产业必将在政策支持和推动下走向更高水平发展。我们长期看好受益于消费升级的医疗产品和服务、受益于创新升级的CRO/CDMO 和科研服务等方向。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。

2022-09-09 21: 47

2022-09-09 21: 47

2022-09-09 21: 46

2022-09-09 21: 46

2022-09-09 21: 46

2022-09-09 21: 46