市场热点

8月出口金额同比增速较5-7月17.6%的平均水平下降10.5pct至7.1%,主要存在供需两方面原因。

一方面,美欧经济景气下行,消费需求由商品向服务转移,外需整体趋于回落。虽然能源危机导致美欧生产成本上升,我国出口的替代效应仍受支撑,但不足以抵消外需总量的下行。另一方面,国内疫情再度抬头、8月南方高温缺电、沿海地区台风等扰动因素,使得国内生产、运输、港口的运转再度受到冲击。从8月港口货物吞吐量的情况来看,外贸货物明显差于内贸,供需两端中,外需回落为主导因素。

出口数据的下滑,使得“投资-消费-出口“三驾驱动经济向前的马车主要依赖投资,经济增长压力仍然非常大,可能倒逼政策出台更为积极有效的措施来刺激增长。

上周权益市场主要上涨的板块包括房地产(+7.5%),建材(+3.81%),下跌的板块主要为传媒(-3.8%)、农林牧渔(-3.3%)。热门赛道的光伏、储能和汽车零部件板块在经历了两周的大幅回调后,于上周企稳回升,资金重新回归下半年具有硅料价格下降逻辑的光伏、渗透率仍处于低位的储能等高景气板块。但上周反弹持续性较差,仍显示出资金的信心不足。房地产为代表的板块的反弹持续性仍然尚待观察。

长期来看,新能源板块仍维持较高的景气度,但短期内估值较高、交易拥挤的新能源赛道尚有下跌风险。短期来看,银保地为代表的传统经济是否就此向上,完成风格切换,尚不能下结论,只能保持密切关注。特别地,猪肉价格后续有相对明确的上涨预期,板块内许多标的也经历了一轮相当的回调,值得关注。

1

资金面

上周资金价格略有上行,7天加权平均利率随跨月资金到期,需求量增加而上升,但是也没有超过前周的水平。

2

票据市场

一年期国股足年报价较上周也变化不大,跟随资金价格表现出先上后下的特点,预计下周将维持1.6%的稳定状态。

3

债券市场

同业存单:同业存单利率受资金面影响,收益率略有下行,截至周五,一年期股份制重新回到1.94%的水平。

利率债:上周长端利率债收益率先下后上。利率债当前收益率点位,颇有点惊弓之鸟的意思,但是经济持续疲软,大型刺激政策匮乏,导致下跌空间有限,反而每一次回调都可能加强部分资金的积极做多意愿。

4

可转债市场

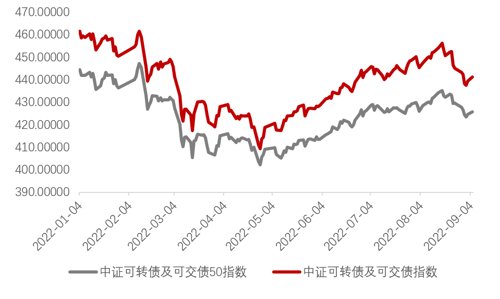

上周可转债市场情绪一般,跟随大盘盘整修复后回落。盘面上,超高平价券(转股价值大于130元)涨幅均值为3.70 %,表现优于高平价券(2.10 %),中平价券(1.28 %)、低平价券(1.03 %)和超低平价券(0.29 %)。低评级券(评级为AA-及以下)的涨幅均值为1.61 %,表现优于中评级券(1.33 %)和高评级券(1.32 %)。

2022-09-14 08: 54

2022-09-14 08: 53

2022-09-14 08: 52

2022-09-14 08: 50

2022-09-14 08: 48

2022-09-14 08: 48