摘要:均衡型基金搭配定投,投资体验会不会成倍上升?

近些年来,越来越多的小伙伴感受到“市场的不确定性”,也越发地渴求一个能穿越周期的“郝”妙招。然而万变不离其宗,即便方法再“郝”,最终的效果仍然取决于投资的底层标的。因此,选到一个 “郝”的投资标乃是重中之重。

一、什么是投资“郝”标的?

很多小伙伴一开始可能会认为投资“郝”标的是应该具备好的收益。但随着持基时间越来越久,尤其是经历过市场风浪后,更多的小伙伴发现“郝”的投资标的除了应该具有相对出色的收益之外,更应该具备较好的稳定性,而这种稳定性不仅仅体现在收益的持续性上,更体现在整体的持有体验上。

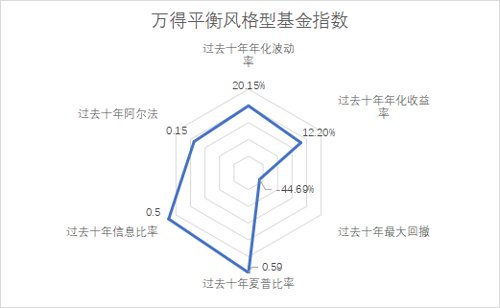

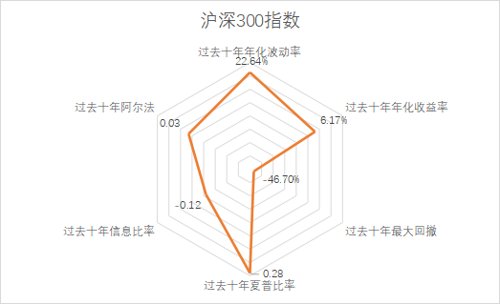

从某种程度来看,“均衡型基金”还是与小伙伴们对于投资“郝”标的需求是相匹配的。我们将万得平衡风格型基金指数和沪深300过去十年的表现进行对比,通过测算其过去十年的年化波动率、年化收益率、最大回撤、夏普比率、信息比率、阿尔法收益等指标,并形成雷达图进行多维对比。

数据来源于Wind,时间区间为2012/9/14-2022/9/14。沪深300指数代码为000300.SH;万得平衡风格型指数代码为885021.WI。指数过往表现不预示未来预期收益,此处仅为举例。信息比率可以理解为我们主动承担的偏离基准的风险换回了多少的高于基准的收益。夏普比率可以理解为我们承受每单位风险所能获得多少的超额收益。

对比沪深300和万得平衡风格型基金指数,我们发现在过去10年中,万得平衡风格型基金指数在各方面都远超沪深300指数表现,其不仅兼顾了收益表现也同时兼顾了波动、回撤控制等多方面优势,可谓是基金中的“六边形战士”。

二、什么是“郝”的投资方式?

基金投资当然不仅仅取决于一个“郝”的投资标的,也要辅以“郝”的投资方式。对于普通的小伙伴们来说,一次性投资和定投无疑是实用性相对较高的两种方式。一次性投资追求资金利用率最大化,目的在于希望通过一定的择时来获取相对较高收益。而定投的优势则在于分批买入,淡化择时。

假设我们从熊市低点、牛市顶点分别对万得平衡风格型基金指数进行一次性投资和用每月100元的月定投方式,来对比两种投资方式在不同市场阶段的表现情况。

数据来源于Wind,时间截至2022/9/15。牛市顶点到至今时间区间为(2015/6/12-2022/9/15)熊市低点到至今时间区间为(2014/6/10-2022/9/15)。最大下跌比例为持有过程中,账户浮动最大亏损值。指数定投收益率计算方式如下:定投采用的是月定投的方式。定投累计收益率=(投资内收益/本金)×100%。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式,模拟数据的收益率不代表真实一次性期初投资和定投投资收益率。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

从上图可以看出,在市场处于相对低点时,选择一次性投资或更合适,其获得的总收益率要高于定投收益。在市场处于相对高点时,则是采用定投会更合适。因为与一次性投资相比,虽然定投获得的最终收益与其相差不多,但账面浮动最大亏损值要远低于一次性投资,这也说明了投资体验相对更优。

三、定投行业主题基金和均衡型基金,哪个更“郝”?

赛道行业主题投资,因其高波动性,让很多小伙伴对其趋之若鹜。有些小伙伴也不禁在想,相较于均衡型基金,定投波动大的赛道行业主题基金会不会效果更佳呢?

假设我们以定投31个申万一级行业指数和万得平衡风格型基金指数为例,从2012年9月14日至2022年9月14日之间每月分别定投100元,并计算出收益率、最大回撤等数据,形成下表进行对比。

数据来源于Wind,时间区间为2012/9/14-2022/9/14。以上行业指数为申万一级行业分类。指数过往表现不预示未来预期收益,此处仅为举例。指数定投收益率计算方式如下:定投采用的是月定投的方式。定投累计收益率=(投资内收益/本金)×100%。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式,模拟数据的收益率不代表真实一次性期初投资和定投投资收益率。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

从收益率的角度来看,定投31个申万一级行业指数,仅有3个定投收益率超过了万得平衡风格型基金指数,有8个申万一级行业指数定投收益甚至出现负数的情况。从持有体验的角度来看,定投万得平衡风格型基金指数的最大回撤要小于定投31个行业申万一级指数,整体的投资体验会更优。

因此,小伙伴们想要通过定投行业主题基金获得较好的收益概率相对较低,投资体验更是不及定投均衡型基金,所以不妨选择均衡型基金来得更加轻松。

四、定投均衡型基金,需要止盈吗?

上面给各位小伙伴解决了“买”的问题,但日常投资中,小伙伴也面临着“卖”的难题--如何“正确止盈”。定投即便能平滑市场波动,但我们的账面盈亏仍是在在上下浮动,甚至在市场出现剧烈波动时,也需要我们进行一定的止盈。那么,定投均衡型基金需要我们止盈吗?

假设我们以定投万得股票指数型基金指数和万得平衡风格型基金指数为例,在从2012年9月14日至2022年9月14日之间每月分别100元的定投,并测算出最终收益、账面浮动程度等数据,形成下表进行对比。

数据来源于Wind,时间区间为2012/9/14-2022/9/14。账面浮动程度=(最高收益-最终收益)/最终收益*100%。指数定投收益率计算方式如下:定投采用的是月定投的方式。定投累计收益率=(投资内收益/本金)×100%。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式,模拟数据的收益率不代表真实一次性期初投资和定投投资收益率。上述数据仅为指数表现结果,最终的投资收益结果和所投资的基金有关,可能和指数表现结果存在较大的出入。

从上图可知,定投平衡型风格基金指数的最终收益远超于定投普通股票型基金。从止盈的角度来看,平衡型风格基金指数的最高收益与最终收益之间的比值相对较小,账面的浮动程度远小于普通股票型基金指数。

因此,不管从定投的最终收益还是持有体验上来看,均衡型基金更具有优势,其定投收益率的曲线相对更平滑,不需要小伙们绞尽脑汁去设置止盈点,长此以往也能让自身的投资更轻松、更愉快。

免责条款:本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

2022-09-16 14: 23

2022-09-16 14: 22

2022-09-16 14: 21

2022-09-16 14: 21

2022-09-16 14: 20

2022-09-16 14: 20