— 、宏观政策面回顾

9月16日国家统计局公布了8月份经济运行数据,多项经济指标除房地产投资外均有所回升,消费复苏势头有所加强,基建投资和制造业投资逐渐落地,失业率下降符合季节性规律。具体情况如下:

(点击查看大图)

分细项来看,必选消费和出行相关消费增长明显,可选消费和地产后周期行业形成对总体消费的明显拖累。从复苏节奏上来看,必选消费往往在疫情阶段性冲击后都会出现短期快速修复,随后才能传导至可选消费的回暖。2021年下半年消费复苏情况与今年基本一致,但稍晚1-2个月,所以今年下半年必选消费增速可能面临较大压力,而可选消费从基数角度存在快速复苏的窗口,不过最终复苏程度还依赖于国内经济运行的稳定。此外,与社交相关的消费细项均出现了明显回暖,而地产后周期相关的行业同时出现了大幅调整,基本跟当下房地产销售萎靡和居民消费潜力逐步释放相吻合。结合来看,普通消费的回暖存在居民收入增速的硬上限,低于此前居民信用扩张带来的经济增速,整体消费增速的上限较为明显,预计9-10月消费增速有较为可靠的支撑,但难以回升至7-8%以上。

(点击查看大图)

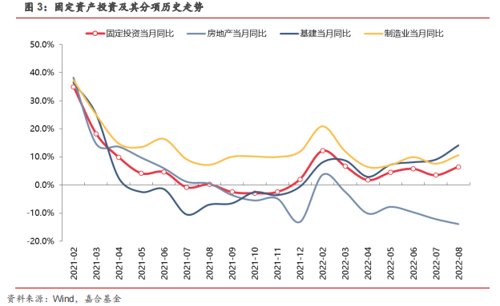

固定资产投资投资端

8月份有明显回升,单月增速回升至6.48%,较上月提高2.97个百分点,接近今年3月份水平。固定资产投资回暖主要是基建和制造业投资本月回升幅度较大,房地产行业投资仍持续拖累投资数据,基建单月同比增速14.18%,较上月回升5.08个百分点,制造业单月同比增速10.59%,较上月提高3.04个百分点,地产投资单月下行13.85%,跌幅较上月下探1.76个百分点。

分项变化上来看,由于近期部分新增政策出台和老政策进入兑现期,基建增速快速回暖,同时也部分带动了制造业投资的增长。往后来看,预计短期内基建和制造业投资高增仍有一定的高景气基础,9-10月份表现将维持在高增速水平。房地产投资本月继续下探,从投资分项来看,竣工大幅上行但新开工和施工仍旧低迷,房地产企业当前危机尚未解除,回升难度较大。值得注意的是,去年由于限电限产以及房地产管控等因素,房地产投资和基建投资均出现明显下行,这对于今年下半年的投资增速有较为明显的支撑,结合目前大量政策还在落地兑现期,对后期固定资产投资增速应该给予更多信心。

(点击查看大图)

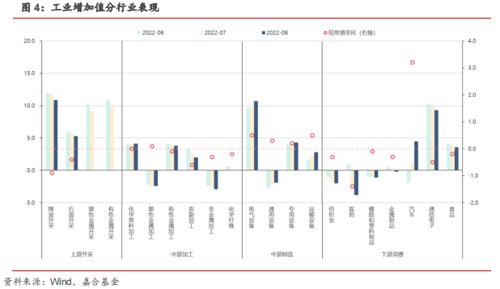

工业增加值

8月份,全国规模以上工业增加值同比增长4.2%,增速较上月加快0.4个百分点。从三大门类看,采矿业增加值同比增长5.3%,增速较上月回落2.8个百分点;制造业增长3.1%,加快0.4个百分点;电力热力燃气及水生产和供应业增长13.6%,加快4.1个百分点,总体体现出基建投资高增速带来的工业增加值快速回升。此外,服务业生产指数由上月的0.6%回升至1.8%,重回修复区间,结合工业增加值回升,三季度GDP拟合增速已经回升至3.5%以上。

分行业看,8月份,41个大类行业中有24个行业增加值保持同比增长。其中煤炭开采和洗选业增长5.8%,石油和天然气开采业增长2.3%,农副食品加工业下降2.3%,酒、饮料和精制茶制造业增长7.6%,纺织业下降5.1%,化学原料和化学制品制造业增长3.8%,非金属矿物制品业下降5.0%,黑色金属冶炼和压延加工业下降1.3%,有色金属冶炼和压延加工业增长3.6%,通用设备制造业增长0.8%,专用设备制造业增长4.5%,汽车制造业增长30.5%,铁路、船舶、航空航天和其他运输设备制造业增长5.8%,电气机械和器材制造业增长14.8%,计算机、通信和其他电子设备制造业增长5.5%,电力、热力生产和供应业增长15.3%。

(点击查看大图)

二、本周高频数据回顾

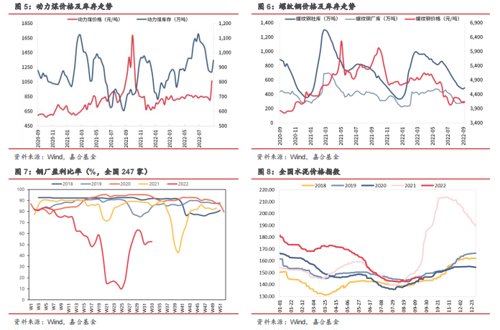

本周上游去化速度降低,大宗商品价格保持稳定。螺纹钢近期受到库存去化和供给释放等影响价格整体震荡,库存去化速度也有所降低,尚未见到快速补库的动向。煤炭和水泥价格基本维持与上周一致,用电高峰已经基本结束,能源供需重新进入平衡,中短期走势回归需求主导,短期尚不明朗。此外,CCFI指数近期出现快速下行,八大港口吞吐量也出现旬度明显下行,9月份出口或将继续承压。

(点击查看大图)

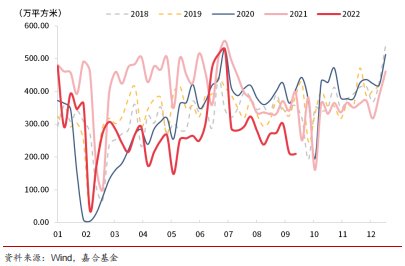

房地产销售面积小再次转弱,下降幅度高于季节性。本周30大中城市商品房成交面积再次走弱,主要为二线城市销售面积大幅下降拖累,可能与近期疫情多点爆发影响商品房成交有关。目前房地产需求侧放松力度加大,“保交楼”各项措施稳步出台,短期将一定程度上改善需求端情绪,三季度内景气度较难出现明显改善,但下行底部已基本探明,预计销售数据振幅增加,整体中枢震荡上行。

(点击查看大图)

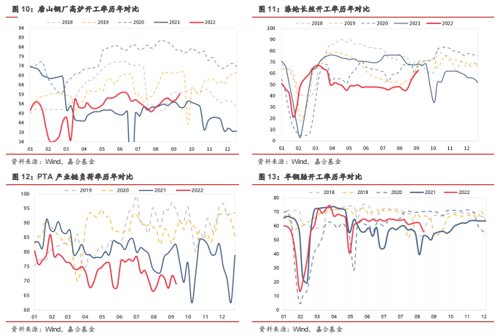

本周开工率数据出现明显分化。本周钢厂开工率继续上行,主要系近期钢材季节性补库需求所致。涤纶长丝开工率大幅回升,此前纺服行业订单不足导致开工率下降的情况有所缓解,但开工率数据同出口高频指标背离,还需观察可持续性。汽车半钢胎开工率维本周出现快速下行,整体下游需求可能出现短期下行趋势。

(点击查看大图)

本周农产品价格均出现下行,农产品批发价格指数继续回落。本周农产品供应持续释放,蔬菜水果价格稳步下降。发改委释放猪肉储备,也一定程度上缓释了猪肉价格的上行。目前农产品价格仍位于较高水平,短期回落难以大幅度降低国内CPI水平,仍然认为9月份CPI压力较大。

(点击查看大图)

三 、本周流动性回顾

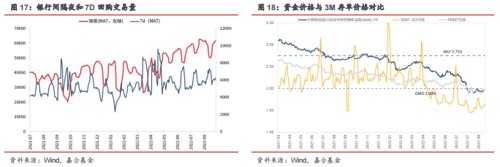

本周央行公开市场共投放100亿元,公开市场共到期100亿元,MLF到期6000亿元,央行续作4000亿元。R001收于1.38%,较上周上行13.46BP;R007收于1.66%,较上周上行9.65BP,银行间流动性维持充裕水平,利率小幅上行。目前基建开工率明显回升,边际上实体资金需求有所上升,造成了银行间市场流动性小幅收紧。从价格点位上来看,当下资金利率仍然大幅偏离政策利率,但已基本回到合理充裕的区间水平,预计后期持续大幅收紧的概率不高,可能难以长期突破1.7%以上水平。

(点击查看大图)

四、债券市场回顾

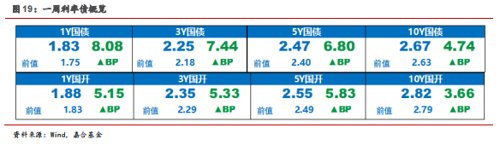

本周债券市场震荡上行。1年期国债收益率上行8.08BP至1.83%,1年期国开收益率上行5.15BP至1.88%;10年期国债收益率收于2.67%,上行4.74BP,10年期国开收益率收于2.82%,上行3.66BP。

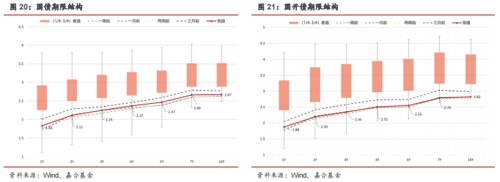

本周债券市场主要受上游开工率回暖、人民币汇率走弱以及美联储加息态度强硬影响。实体融资需求逐步落地以及库存去化加速使得经济基本面修复预期不断加强,影响债市做多情绪,债券收益率有所上行。此外,人民币汇率快速近期走贬,从国际收支平衡表中也能看出外资正持续坚持中国债券,其中国债和国开债占比较大,也一定程度上影响了债券收益率的持续下行。降息落地后,债券市场未来利多情绪被消化的较为严重,加之实体经济继续走弱的迹象并不明显,在当前点位促使收益率继续下探的支撑逻辑尚未形成一致预期。降息短期利好和中长期基本面改善的博弈中短期利好释放殆尽,基本面向好目前数据尚有支撑,无论是预期后续货币政策持续加码还是基本面在地产拖累下继续下探都无法找到现实证据,加上美债收益率近期大幅上行,利空情绪更加占据上峰,债市收益率上行压力较大。往后来看,债市多空博弈仍将持续,没有明显趋势性方向,但利多因素目前仅依靠预期尚无实际支撑,短期继续调整的概率更高,但经济增速本身的绝对水平不高仍然给上行空间施加了明显上限,2.70%左右应该是短期上行高点,但仍要注意美联储和美债收益率持续超预期的风险。

(点击查看大图)

【信用债】

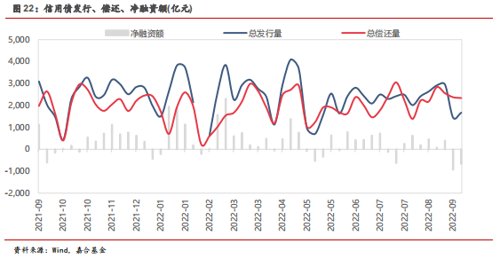

本周(9.13-9.18)一级市场信用债发行量1,671.80亿元,总偿还量2,337.18亿元,净融资量-665.39亿元。分评级来看,上周高评级AAA发行占比为58.60%,AA+发行占比为16.42%。从期限结构来看,1年内发行金额占比47.35%,中长期限发行占比有所增加。上周共有3只债券推迟或取消发行,金额合计7.50亿元。

(点击查看大图)

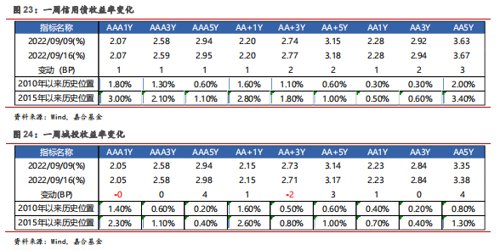

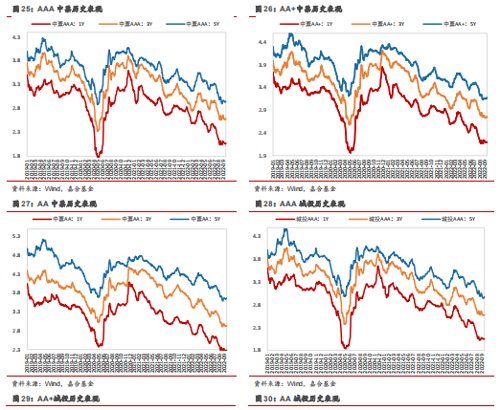

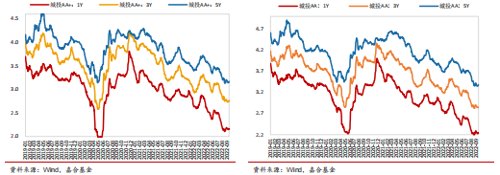

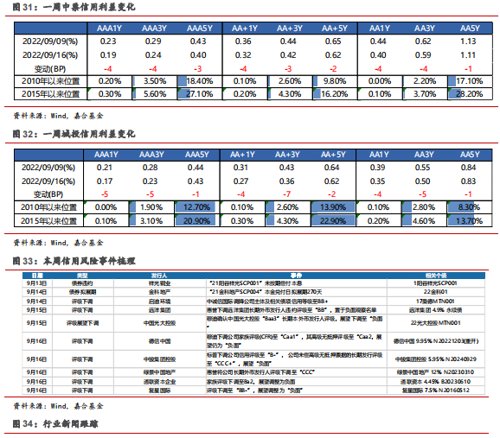

本周信用债收益率大多上行。产业债各期限各等级收益率均上行,其中,5年期AA等级上行幅度最大(3bp);城投债除1年期AAA等级、3年期AA+等级外,其余各等级各期限收益率均上行,其中5年期AAA、AA等级上行幅度最大(4bp)。

(点击查看大图)

信用利差方面,上周产业债各等级各期限信用利差均收窄,其中3年期AAA等级收窄幅度最大(4bp);城投债各等级各期限信用利差均收窄,其中3年期AA+等级收窄幅度最大(7bp)。

(点击查看大图)

【可转债】

市场回顾

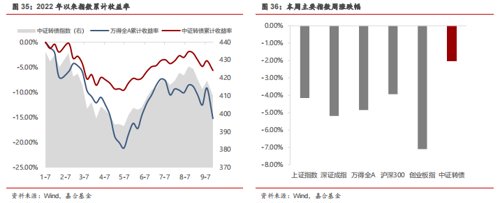

本周A股市场指数全面下跌,截至周五收盘,上证指数、深证成指、万得全A、沪深300和创业板指分别下跌-4.16%、-5.19%、-4.85%、-3.94%和-7.10%。分行业来看,银行(-0.85%)、食品饮料(-0.91%)和国防军工(-1.16%)相对跌幅较小;基础化工、公用事业和电力设备跌幅相对最大,跌幅达-7.31%、-7.92%和-9.30%。

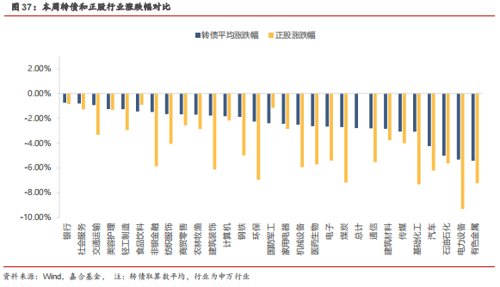

本周转债市场小幅收跌,中证转债指数累计下跌-2.01%,成交量较上周减少583.29亿元;所有行业悉数下跌,其中银行(-0.75%)、社会服务(-0.81%)、交通运输(-0.93%)跌幅相对较少,电力设备、有色金属和公用事业跌幅较多,分别达-5.32%、-5.42%和-5.69%。

(点击查看大图)

个券表现方面,本周转债市场跌多涨少,共有22只转债上涨,4只转债收平,410只转债下跌。本周涨幅前五的转债分别为瑞科转债(17%)、海波转债(13.73%)、横河转债(7.84%)、天地转债(7.15%)、胜蓝转债(6.07%)、宏川转债、英联转债、牧原转债、雪榕转债、回盛转债涨幅紧随其后,分别达到1.4%、1.24%、1.07%、0.99%、0.87%。本周跌幅最大为盘龙转债,周跌幅达-18.68%,属于医药行业,嘉澳转债(-18.47%)、鼎胜转债(-15.34%)、天能转债(-12.87%)、迪森转债(-12.85%)、锦浪转债(-12.3%)跌幅跟随其后。

(点击查看大图)

转债估值水平

截至2022年9月16日,存量可转债共436只,余额为7754.75亿元,转债全市场隐含波动率达38.55%,较上周有所下降,但依据处于自13年以来91.1%历史分位数,当前估值水平较高。根据不同平价水平的转股溢价率来看,低于110平价券的转股溢价率从上周平均68.35上升至70.98%,110-130平价区间的转股溢价率从上升43.03%上升至44.35%,平价高于130的转股溢价率从上周18.15下降至17.62%。

(点击查看大图)

赎回条款跟踪

注意金博、迪森、嘉澳、升21、锦浪转债的最后交易日。

本周有1只转债满足赎回条件,但发行人公告不行使提前赎回权利:【海波转债】本次不提前赎回,且约定至2022年12月15日均不赎回。

截至本周五,蓝晓、哈尔、靖远、贵广、联创、孚日、华翔、齐翔、拓尔转债发布可能满足赎回条件公告;同时需注意湖广、万讯、凯中、通22转债等近期可能满足赎回条件。

(点击查看大图)

下修条款跟踪

本周有3只转债发布提议下修结果公告,为【久其转债】、【康泰转2】和【友发转债】,久其转债下修不到底,康泰转2和友发转债下修到底。具体公告内容为:【久其软件】关于向下修正久其转债转股价格的公告:修正前转股价格:6.97元/股,修正后转股价格:5.00元/股。修正后转股价格开始实施日期:2022年9月14日。【康泰转2】向下修正可转换公司债券转股价格的公告,自2022年9月15日起转股价格由66.51元/股调整为33.66元/股。【友发转债】转股价格由9.40元下修至6.73元,生效日期为9月21日。

本周有多只转债分别触及下修条款,但分别公告称不下修:【威派转债】本次不下修,且至2022年12月9日前均不下修;【中陆转债】本次不下修,且至2023年3月13日前均不下修,【崇达转2】本次不下修,且至2022年12月14日前均不下修。【垒知转债】本次不下修,且至2022年12月31日前均不下修。【天奈转债】本次不下修,且至2023年3月16日前均不下修,【山石转债】【芯海转债】本次不下修,且至2022年9月16日前均不下修,【嘉元转债】本次不下修,且至2022年12月16日前均不下修,【永东转债】本次不下修,且至2022年11月16日前均不下修。

(点击查看大图)

回售公告

康泰转2发布可选择回售公告:回售价格:100.090元人民币/张(含息、税),回售申报期:2022年9月19日至2022年9月23日,投资者回售款到账日:2022年9月30日。

一级市场发行进度

本周仅有1只转债上市,但受A股市场行情影响,上市首日表现均较为一般,首日涨幅仅为21.27%。

(点击查看大图)

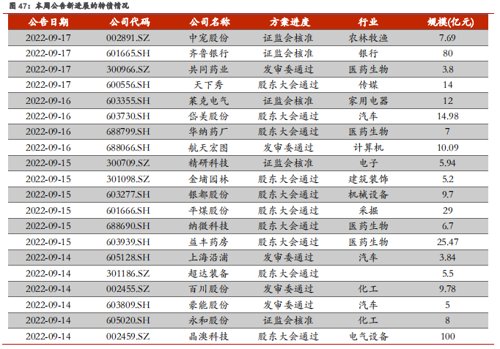

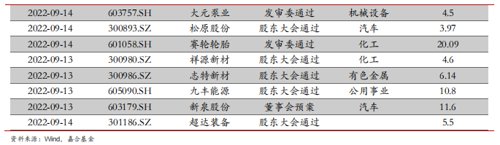

下周有三只转债上市,分别为【天箭转债】【科蓝转债】和【嵘泰转债】。本周共有27家公司可转债发行有新进展,其中获得董事会预案的有1家公司,分别为新泉股份(11.6亿);获得股东大会通过的有14家公司,分别为天下秀(14亿)、岱美股份(14.98亿)、华纳药厂(7亿)、金埔园林(5.2亿)、银都股份(9.7亿)、平煤股份(29亿)、纳微科技(6.7亿)、益丰药房(25.47亿)、超达装备(5.5亿)、晶澳科技(100亿)、松原股份(3.97亿)、祥源新材(4.6亿)、志特新材(6.14亿)、九丰能源(10.8亿);获得发审委通过的有7家公司,分别为共同药业(3.8亿)、航天宏图(10.09亿)、上海沿浦(3.84亿)、百川股份(9.78亿)、豪能股份(5亿)、大元泵业(4.5亿)、赛轮轮胎(20.09亿);获得证监会核准的有5家公司,分别为中宠股份(7.69亿)、齐鲁银行(80亿)、莱克电气(12亿)、精研科技(5.94亿)、永和股份(8亿)。

(资料来源:wind,嘉合基金)

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处,且不得对本文件进行任何有悖原意的删节或修改。

2022-09-19 14: 10

2022-09-19 14: 10

2022-09-19 14: 09

2022-09-19 14: 07

2022-09-19 14: 07

2022-09-19 14: 06