博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

不确定性扰动,全球再现普跌

上周受多重因素影响,A股市场跌幅较大,主要指数来看,上证指数下跌4.16%,上证50下跌2.88%、沪深300下跌3.94%,创业板指下跌7.10%。

行业方面,申万31个子行业上周均有所下跌,银行(-0.85%)、食品饮料(-0.91%)、国防军工(-1.16%)、社会服务(-1.28%)、美容护理(-1.32%)相对抗跌;能源板块大幅回调,电力设备 (-9.30%)、公用事业(-7.92%)、基础化工(-7.31%)、有色金属(-7.23%)、煤炭(-7.17%)表现靠后。

海外市场方面,上周美国8月份通胀数据出炉,核心CPI同比6.3%,较上月反弹0.4个百分点,超出市场预期,也推高了美联储9月加息预期,美股应声大跌,海外主要市场上周也呈普跌态势。

(数据来源:Wind,截至2022年9月16日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

8月经济环比修复,基建仍是“稳增长”抓手

9月16日,国家统计局公布8月份全国固定资产投资、社会消费品零售总额等经济运行数据。整体来看,8月经济数据环比修复,低基数下同比改善。

其中:1)8月工业增加值同比4.2%(7月为3.8%),服务业生产指数同比1.8%(7月为0.6%);2)8月固定资产投资累计同比5.8%(7月为5.7%),其中制造业投资累计同比10.0%(7月为9.9%),基建(含电力)投资累计同比10.4%(7月为9.6%),房地产投资累计同比- 7.4%(7月-6.4%);3)8月社会消费品零售总额同比5.4%(7月为2.7%)。

工业在8月限电扰动等多重因素影响下环比仍有所改善,表现明显好于预期;从经济动能来看,基建在政策性金融加码之下,高景气有望持续,是基本面亮点;出口边际弱化,周期性拉动减弱,但在长期成本和产业链优势之下制造业投资仍有韧性,也支撑了制造业投资的局部亮眼表现;房地产投资继续下探,消费低基数效应贡献大。

美国8月通胀超预期,关注本周议息会议

上周,美国劳工部数据显示,8月美国CPI(季调)同比8.2%,较上月继续下滑0.3个百分点,但核心CPI同比6.3%,较上月反弹0.4个百分点,超出市场预期。

市场方面,标普500指数于上周二暴跌超过4%,并于上周收跌近5%,国债收益率攀升,而紧缩预期抬升也压制海外市场。

根据CME美联储观察工具,上周二通胀数据出炉后,美联储本周议息会议上加息100基点的概率已经从一天前的0%上升至24%,加息的讨论瞬间从“50还是75个基点”上升成“75还是100个基点”。

短期通胀高位,市场紧缩预期也在高位,但是短期越紧缩,短端对紧缩反应的越充分。往后看,9月CPI或将同时面临油价回落放缓与低基数考验,到12月通胀黏性掣肘通胀下行路径是不争的事实。

一周资金追踪

市场情绪较弱,北向资金净流出

上周市场情绪较弱,A股成交有所下降,日均成交额为8034.36亿元。北向资金上周净流出60.88亿,其中沪股通净流出27.78亿,深股通净流出33.11亿。

具体行业方面,净流入的板块包括计算机、煤炭、交通运输、国防军工、家用电器,其中计算机的净流入超8亿;净流出的板块包括银行、农林牧渔、医药生物、有色金属、公用事业等,其中银行的净流出超过15亿。

(数据来源:wind,截至2022年9月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

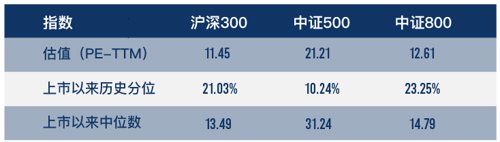

市场估值分位数

(数据来源:wind,截至2022年9月16日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场调整,截至周五,沪深300指数估值为11.45,已接近今年4月底的低位;中证500指数估值历史分位数为10.24%,上市以来风险溢价回到94.35%的分位数,都处于性价比不错的位置。风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-09-19 19: 06

2022-09-19 19: 05

2022-09-19 18: 54

2022-09-19 15: 15

2022-09-19 14: 21

2022-09-19 14: 20