跌跌不休。

市场自4月底强劲反弹至7月初后,出现明显回调。

7月5日至今(9月19日,下同),A股的这轮调整已经持续了77天。

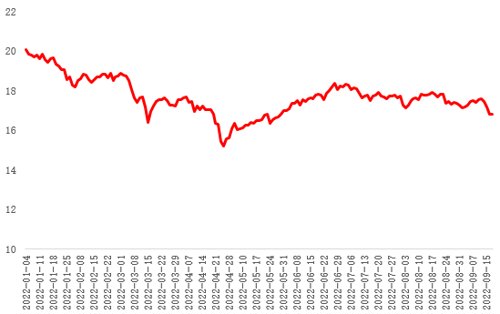

今年以来上证指数走势(截止9.19)

数据来源:Wind

特别是最近一周以来,下跌速度加快,很多人开始担心会不会跌破4月底的低点。

实际上,经历了这一轮调整,从估值来看,市场的风险可能已经释放得较为充分了。

全部A股滚动市盈率为16.8倍,与4月底的水平(4月26日15.2倍)已经相距不远。

全部A股市盈率(PE-TTM)

数据来源:Wind,小基快跑制图

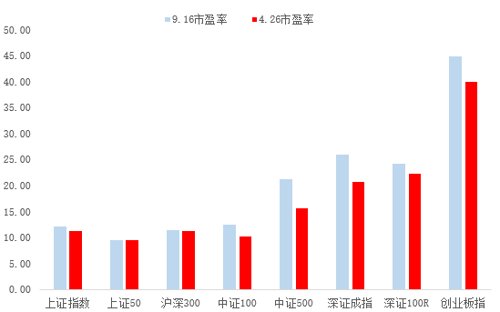

我们将A股主要指数的最新估值和今年4月底的低点进行比较。

可以看到,上证指数、上证50、沪深300的估值已经回到4月底的水平。

数据来源:Wind,小基快跑制图

而从股债收益差来看,当前全部A股的股债收益差为3.28%,接近4月26日的3.75%。

数据来源:小程序A股温度计

当然,估值接近前期底部,并不意味着A股已经见底了。

从7月5日以来的这波调整,属于超跌反弹后的“二次探底”,这样的“二次探底”,2005年以来共有7次。

这7次“二次探底”持续时间在18天到127天不等,大盘下跌幅度普遍在10%-30%之间。

本轮调整已经74天(截止2022.9.16),调整时长达到标准。而调整幅度与之前几次调整仍有一定差距。

历次超跌反弹后的调整区间大盘涨跌幅

不过,从“200日均线以上个股占比”、“股权风险溢价”(即股债收益差)、“破净个股占比”等市场情绪指标来看:

当前200日均线以上个股占比已经下降至26.63%,

股权风险溢价已经达到3.28%,

破净个股占比为8.25%,

均处于历次调整到底部时的水平。

历次超跌反弹后的调整区间情绪指标变化

看了以上这么多数据,可以简单概括一下——

即使A股现在还没见底,或许距离底部空间也不大了。

那么,调整啥时候结束,A股啥时候开启反弹呢?

东北证券对7次二次探底行情进行了复盘,发现市场见底的标志主要有三:

1、外部风险消减是短期调整结束的普遍条件。

2019年6月是在中美元首通话,有望缓和贸易摩擦的预期下见底;

2020年3月是在国内疫情本土基本清零,防疫成功的背景下见底。

2、重大增量政策出现是短期见底的标志之一。

2008年12月,在国务院维稳金融市场的“金融市场三十条”、提高2009年货币供应总量目标以及降息0.27%的背景下见底。

3、经济数据的边际改善对短期见底的预见性较弱。

在7次见底中,大多情形处于经济数据相对疲软的阶段,故短期经济数据的变化并不作为见底的主要标志。

A股近期走弱的主要原因在于外部风险,包括海外紧缩和地缘冲突。

海外紧缩:美国8月通胀数据超预期,美联储预计继续大幅加息,导致美元走强人民币“破7”。

地缘冲突:近期外部事件频发,美国通胀削减法案、涉台法案、前期芯片和科技法案等等均加剧了市场对于地缘政治形势的关注。

解铃还须系铃人。

本周美联储加息将落地,美元可能回调,人民币汇率有望趋稳。

地缘冲突方面,后续仍然存在变数,一旦形势缓和,A股有望迎来反弹。

更值得期待的是,国内政策的进一步发力。

在经济整体仍偏弱下,地产放松、基建强化执行以及刺激消费的相关政策有望进一步出台和落实。

而随着十月中旬重磅会议的临近,新的改革方向和政策落地或将改善市场的情绪。

现阶段市场处于“磨底”阶段,我们不妨耐心一点,等待更加积极的信号出现。

主要参考资料:

东北证券,《见底的标志和率先反弹的行业是什么?》,20220918

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-09-19 18: 54

2022-09-19 15: 15

2022-09-19 14: 21

2022-09-19 14: 20

2022-09-19 14: 11

2022-09-19 14: 10