01

市场回顾与分析

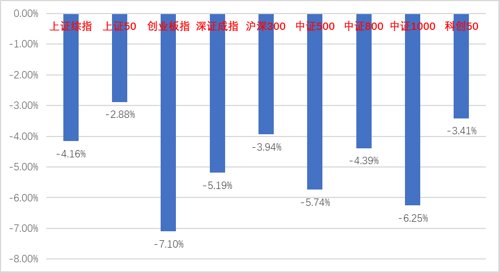

上周A股走势较为震荡,多数指数均下跌。

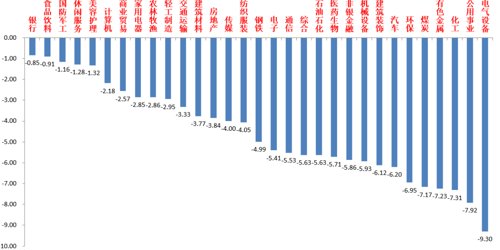

31个申万一级行业中,银行(-0.85%)、食品饮料(-0.91%)和国防军工(-1.16%)跌幅较小。电气设备(-9.30%)、公用事业(-7.92%)和化工(-7.31%)居跌幅前三。

银行板块受益稳增长政策支持预期上升和自身低估值,部分博弈资金布局。

电气设备板块由于外围利空消息影响和自身高估值高拥挤度,避险博弈资金快速流出。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/09/12-2022/09/16)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/09/12-2022/09/16)

股市策略观点

9月13日,美国劳工部公布美国8月通胀数据。美国8月CPI同比上涨8.3%,高于市场预期的8.1%,环比上涨0.1%,高于市场预期的-0.1%。主因住宅分项大幅上涨,能源分项回落,此数据表明美国通胀回落速度依然缓慢,美联储加息预期随之大幅升温,9月22日加息75bp几成定局,市场甚至预期有30%的概率加息100bp,11月也有较大概率加75bp,美股受影响大幅回调。

9月16日,央行发布2022年8月经济数据:规模以上工业增加值同比增4.2%,预期增3.9%,社会消费品零售总额同比增5.4%,预期增4.2%, 1-8月固定资产投资同比增5.8%,预期增5.3%,数据全部超出市场预期。但不能忽视有去年低基数的影响,去年7-8月南京等地疫情较为严重,拉低了基数。固投分项看,地产投资跌幅扩大至近14%,新开工、施工面积跌幅都较明显,地产高频数据再度下行。基建继续走高,单月增速升至15%,表明虽然高温尚未完全退去,但随着前期资金陆续释放和疫情冲击边际减弱,基建开工有加速。制造业投资韧性也强于预期,目前汽车、出口、基建对于经济的支撑作用尚在。消费剔除基数影响,仍显疲弱。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

近几周,由于高景气成长赛道的高拥挤度高估值和中报季的结束,部分博弈资金和避险资金流出成长板块并布局低估值价值风格板块,但是并未形成风格切换的整体趋势。市场对于风格切换幅度存在疑问,上周的行情更是这种疑惑的集中反映,对景气度边际变化十分敏感的高景气新能源赛道由于外围利空消息影响迅速下跌,但低估值价值板块也并未有太多上涨表现,观望资金较多,市场缺乏主线。

从基本面看,目前我国经济仍处于弱复苏中,基本面转好持续性有待验证,稳增长依然是今年经济工作的主线,在短期市场缺乏主线、总量弱复苏和流动性较宽松的背景下,短期需跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大因素,建议阶段性加大布局一些优质价值股和能源股,同时均衡配置一些估值合理、调整较为充分、景气度高的成长标的。在经济基本面不发生重大边际变化前提下,中期维度成长风格仍相对占优,高景气成长板块如果经历充分调整仍有很强吸引力。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(2)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、猪周期上行概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行32只利率债,总发行规模4267亿,净融资额1309亿。国债、地方债和政策性金融债发行规模分别为2201亿、784亿和1281亿,净融资额为1681亿、-551亿和179亿。信用债共计发行186只,总规模1589亿,净融资额-666亿。

二级市场回顾

上周利率多数走高。主要影响因素包括:MLF缩量续作、8月经济数据超预期、人民币兑美元汇率破7、地方限购政策变化、存款利率调整等。

流动性跟踪

资金后半周略有收紧,本周将进入税期,有400亿国库现金定存到期,关注流动性变化。

政策与基本面

上周公布的8月房地产投资仍在探底,但基建、制造业投资、社零、工增均高于市场预期。高频数据来看:上周经济的环比改善速度放缓,疫情好转带动出行类数据由跌转平。

海外市场

美国8月CPI再度超预期,市场担忧核心服务通胀粘性强,最终10年美债收盘3.45%,较前周上行12BP。

债市策略展望

美国8月CPI超预期,市场对海外通胀持续性担忧进一步提升,人民币兑美元汇率一举突破7.0的整数关口。国内市场新增信息也不断,债市最终在苏州取消限购政策一日游、大行下调存款利率、MLF缩量2000亿续作及8月经济数据好于预期之间选择了利空消息,利率出现一定调整。

近两周的利率走高,除目前绝对点位偏低等老生常谈的问题外,短期内无更多利多因素可预期可能是主要矛盾,而机构希望找到更合适的位置入场。当前处于货币政策后续的财政、产业配套政策跟进、经济回升的阶段,市场走弱情有可原。但经济面临的中期问题没有解决,8月数据显示地产投资还在下探,出口下滑风险也开始显现,消费回升更多源于基数因素,利率调整空间有限。债市目前还处于震荡行情中,利率走高不心慌,下行不猛追。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-09-19 14: 20

2022-09-19 14: 11

2022-09-19 14: 10

2022-09-19 14: 10

2022-09-19 14: 09

2022-09-19 14: 07