根据中国医疗器械行业发展报告,2014-2020年,我国眼科器械市场规模自111亿元增长至317亿元,2014-2020年行业CAGR19.1%。根据2019年第三届中国眼健康大会报告数据,截至2018年我国眼部疾病患者总人数至少超过10亿,总人口中占比超过70%,其中近视和干眼症患者人数最多,共有约9.2亿人,占人口总数的65.95%,除此之外,我国存在的其他眼部疾病患者人口数量超过1.5亿。

眼科市场按照疾病分类,屈光不正市场规模最大:

根据公开数据测算,OK镜市场约在20亿元(出厂端),行业增速25-30%。我国青少年近视率超过50%,约1亿人,目前渗透率约1.24%,若达到10%的渗透率,配戴人群将达到1000万,远期出厂口径市场规模可达150亿元。

2020年以来离焦镜市场快速发展,预计2021年市场销量在400万副左右,销量已超过角膜塑形镜,离焦镜市场规模达到16亿元,行业增速250%。渗透率4%左右。

ICL可有效纠正近视,当前尚处于蓝海市场。ICL主要适应症是高度近视以及部分不适用于飞秒手术的近视患者。相比角膜手术,有晶体眼人工晶体是眼内做“加法”,覆盖度数高,植入可逆。当前国内18岁以上的近视患者约有超过5亿人,而高度近视患者有约5000万人。目前ICL市场被STAAR公司独家垄断,21年市场约10亿不到,行业增速30-40%。

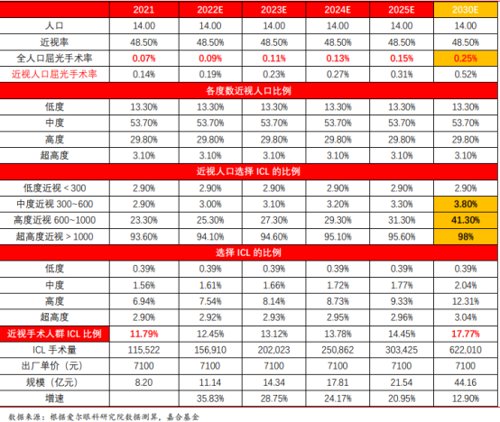

2021年晶体植入术(ICL)在我国中低度近视人群占比较2018年增长近2倍,四年间,其手术量稳步增长。其中,在一二线城市占比较高,为27.05%;三四线城市则增长较快,复合增长率达57.69%。亚洲近视发生率高于欧美,而中国近视发生率居亚洲前位,达48.5%。然而,国人对近视手术的认知远低于欧美国家——2021年,中国每1000人中只有0.7人接受近视手术,而美国有2.6人,欧洲有1.3人,韩国则达到了3.8人,根据已有数据测算,ICL远期出厂规模可达约50亿。

(点击查看大图)

其次白内障为眼科疾病第二大市场。根据Journalofglobalhealth统计数据,估计2020年中国患白内障人群(45-89岁)预计达到1.32亿人,其中年龄相关性白内障人群预计达到9383万人。通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障最有效的手段,也是全世界用量最大的人工器官。

我国白内障手术发展的阶段:

1)2012-2016年白内障筛查进医保促进我国白内障手术率快速提升,年复合增速达18.40%;

2)2016-2020年开始,部分地区受医保控费影响,陆续不再允许大量筛查白内障,16-19年白内障手术率增速下降至8.40%,20年受到疫情影响,2020年中国白内障手术量仅为332.3万台,同比下降10.8%。

3)眼科十四五规划:到2025年,力争实现全国CSR达到3500以上,有效白内障手术覆盖率不断提高,(预计CAGR约9%)。目前我国治疗白内障的晶状体市场约25亿(出厂端),行业增速10%-15%。

(点击查看大图)

(点击查看大图)

本文作者:嘉合基金权益研究部 柴森

内容仅供参考,不构成投资建议,市场有风险,投资需谨慎。

2022-09-22 16: 44

2022-09-22 16: 44

2022-09-22 16: 43

2022-09-22 16: 37

2022-09-22 11: 33

2022-09-21 20: 56