债券资产凭借其较低的波动和回撤及较好的持有体验,在今年波澜起伏的市场环境下赢得了众多投资者的青睐。不过债券市场的参与者以金融机构为主,对个人投资者有距离感。那么债券市场究竟怎么看,影响因素又有哪些呢?

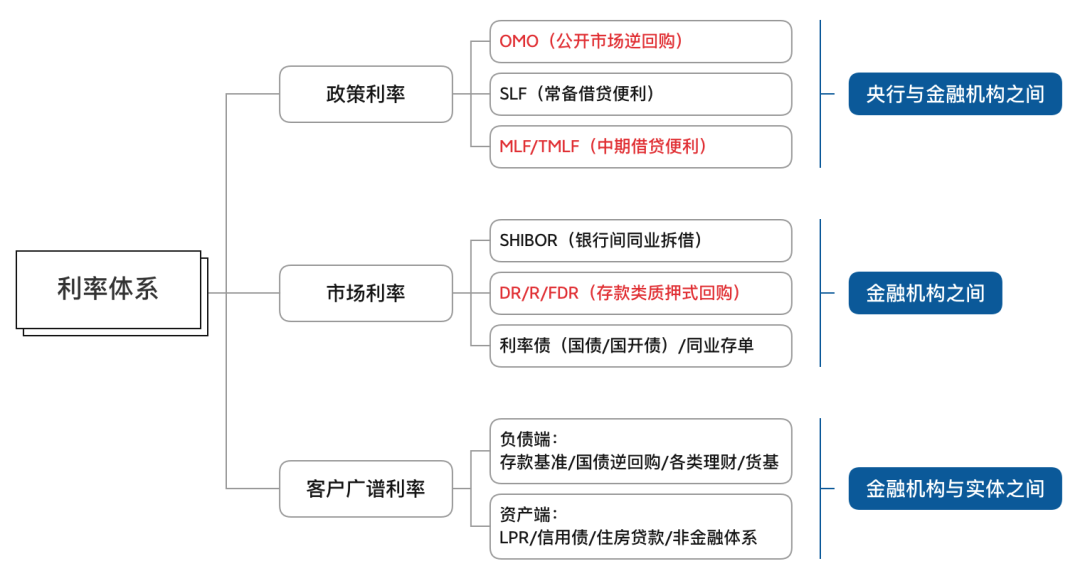

利率的种类很多,简单归纳下,目前我们国家已经形成了包括政策利率、市场利率以及客户侧广谱利率的三层体系架构。理想状态下,利率传导较为顺畅,那么这三类利率在趋势方向和节奏上应该保持一定同步;政策利率以OMO利率和MLF利率为代表,市场利率以DR007为主。

图表来源:天弘基金整理

和短债基金最直接相关的当然就是短端利率,它的驱动因素主要来自于货币政策和资金面。理论上讲,政策利率变动是确定央行政策取向的关键,但现实中政策利率变动频率是很低的,那怎么观察呢?

央行直接给了我们答案:在2021年三季度货币政策执行报告中,央行提出观察市场利率是判断货币政策取向和资金面松紧的科学方法;此外,覆盖全年官方例会、报告等也会持续就政策态度和市场进行沟通。

在更早些的报告中,央行曾清晰地表明,OMO利率(每日)与MLF利率(每月月中)分别被定位为短期与中期政策利率,代表了银行体系从央行获取短期和中期基础货币的边际资金成本,是市场利率定价的基础,央行要做的就是通过OMO和MLF操作,对市场利率水平进行影响。市场利率品种很多,央行角度最重视的是DR007,也就是银行等存款类机构间利率债质押的7天回购利率,央行货币政策的意图多是为了引导以DR007为代表的市场利率围绕政策利率为中枢水平波动。

好了,到这里,我们已经初步建立了“央行货币政策立场-政策利率(OMO/MLF)-引导资金利率(DR007)-短端市场利率-短债基金收益率”的逻辑链条,它对于帮助我们理解诸如“央行操作和表态、利率上行下行”等市场消息、及这些消息对持有的短债基金产生的潜在影响方面将非常实用。

此外,值得一提的是,债券市场和权益市场有一个显著的不同,就是几乎没有信息不对称,因为参与债券市场的都是机构投资者,预期观点相对比较容易形成一致,即使是新增的信息,在比较短的时间内也将被充分消化,并体现在债券的定价上。

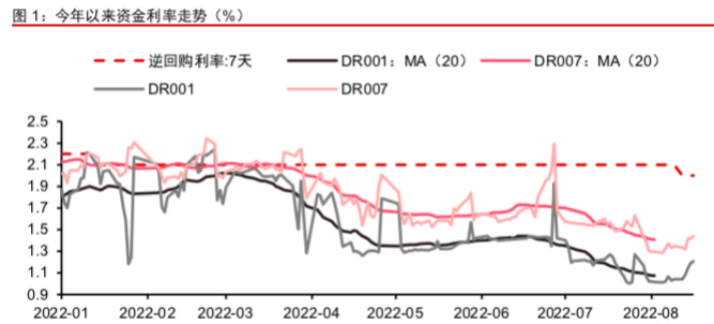

8月15日央行降低OMO和MLF两个政策利率,而市场资金利率DR007和SHIBOR却表现出阶段上行,我们怎么理解?

前期金融体系资金充裕,过度集中于短端,是资金利率持续大幅下行的重要原因,今年8月以来DR007曾接近1%的低位,而我们回看安利的季报,去年Q3时DR007还在2%以上。

我们再考虑当前的宏观环境,地产行业仍然疲弱,居民和企业长期贷款依然低迷,有效融资需求不足,货币政策难以转向。但央行宽松货币政策的目标是提升实体融资需求,而不是停留在金融体系内,债市杠杆融资高企。

这种背景下,结合MLF缩量、之前LPR非对称调降等,市场预判央行会适度降低短端资金供给,降低债市杠杆融资规模。资金利率和政策利率将走出“双向奔赴”,即政策利率调降,市场利率向上。

数据来源:中信证券,Wind

那么,接下来我们更加关心的问题就是,如果短端利率有上行预期,对持有的短债基金会有什么影响?

货币政策或将回至稳健中性的状态,银行间流动性较二季度疫情期间或边际收紧,债券市场的收益率中枢或小幅上移。安利定位货币增强,将继续保持追求稳健的投资风格,坚持以短期债券投资为主,以获取稳定的票息收益为目标。

相对于收益率和同类排名,安利是更注重流动性和波动管理的,力争做到市场好时不落后于其他同类,市场波动回调时保持较低的回撤水平。流动性、收益率、波动水平,我们希望在中长期的维度里尽力实现这个“不可能三角”,也许在某段时间里产品业绩并不算亮眼,但我们相信如果能在每段时间里都做得比市场好一点,长期来讲这就是一只好的产品。

展望三季度,债券市场的机会较少,目前估值已不便宜,交易性的赔率只在机构仓位阶段性出清后才会提高,而今年表内资金配置力量并不强,因此市场更多依靠宏观预期或货币政策预期进行交易,交易性仓位适度进行波段交易,同时我们需要更加重视持仓中的配置类资产的性价比,将根据货币市场利率的胜率和赔率状态灵活做调仓。

同利是灵活运用公司宏观五周期模型的典型产品代表,运用30%的弹性仓位进行利率债的操作。此前我们提到近几年,以往的宏观货币、债券市场研究体系遇到挑战,宏观五周期模型则是在传统的框架之上,创新引入债券市场的机构行为、仓位和情绪方面的研究刻画,立体跟踪、多为呈现市场和参与者,投研智慧最终将反馈在产品表现上。

数据说明:除单独标注,文中数据均来自基金2021全年定期报告、2022年一季报、半年报。

天弘安利短债成立于2020年11月24日,C份额2021年完整年度业绩及业绩比较基准收益率为:3.81%/2.85%;

天弘同利债券(LOF)成立于2013年9月17日,基金《基金合同》生效后3年期届满后,由分级基金自动转换为上市开放式基金(LOF),基金名称已变更为“天弘同利债券型证券投资基金(LOF)”,最近5个完整会计年度的业绩及基准分别为4.17%/2.10%、5.42%/-0.06%、4.09%/1.31%、6.39%/4.79%、0.80%/-3.38%;基金经理变更:赵鼎龙2021.2.3至今、彭玮2022.5.31至今、刘洋2017.6.3-2021.5.27、陈钢2016.9.20-2019.4.232016.9.20-2019.4.23;

风险提示:以上观点仅供参考,不构成投资建议,市场有风险,投资需谨慎。基金历史业绩不代表未来表现。

2022-09-23 20: 20

2022-09-23 20: 18

2022-09-23 20: 04

2022-09-23 20: 02

2022-09-23 20: 02

2022-09-23 20: 01