安博士

长安基金

上周市场热点回顾与分析

上周A股主要指数均下跌,上证指数跌1.2%,深证成指跌2.3%,创业板指跌2.7%;上证50跌1.8%,沪深300跌2.0%,中证500跌1.1%。上周市场情绪偏弱,日均成交额大幅回落至0.65万亿,北向资金净流出约61.3亿元。

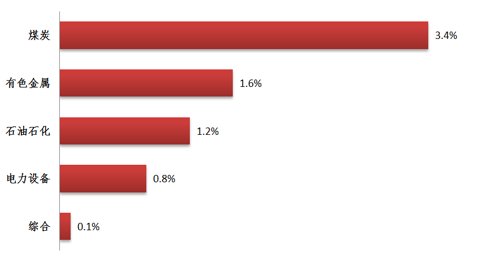

行业方面,煤炭、有色金属、石油石化、电力设备、综合等行业表现相对较好,美容护理、建筑建材、电子、医药生物、轻工制造等行业表现靠后。

国内方面,9月20日,全国银行间同业拆借中心公布最新一期LPR报价:1年期LPR为3.65%,上次为3.65%;5年期以上LPR为4.3%,上次为4.3%,均维持不变,符合市场预期。9月21日,国家相关政策力争主抓政策落实,推动经济回稳向上;确定深入推进“一件事一次办”改革,为企业和群众增便利;确定强化交通物流保通保畅和支持相关市场主体纾困政策,支撑经济平稳运行。

海外方面,美联储议息会议决议加息75BP至3.00-3.25%,为连续第三次加息75bp。联储大幅下调经济预测,点阵图显示年内可能还将125bp,议息会议声明重申“需要现在就直截了当地、强有力地(紧缩)行动,通胀率回落至2%”。联储加息75BP符合市场预期,但点阵图鹰派超预期,多数联储官员预计到年底还将额外加息125BP,11月加息75BP可能性提高。会议过后,三大美股指盘中跳水,跌至近两个月新低,美元指数2002年来首次站稳111上方,2年期美债收益率升破4.0%,10年期美债收益率则突破3.6%。

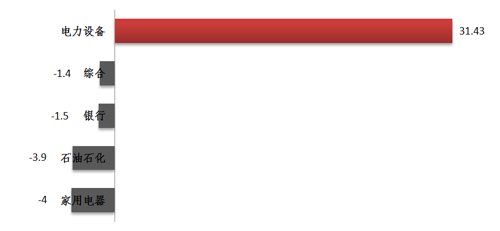

上周行业主力净流入向 (前五名)

行业净流入总合计:-580.3395 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:wind,截止至2022.9.23 行业分类:申万一级行业。

后市研判 (3-6个月)

上周美联储议息会议后,紧缩预期持续升温,上周美元指数再度突破前高收113以上,人民币汇率继续贬值,美元离岸人民币突破7.1,北上资金持续净流出。地缘冲突进一步升温也对市场风险偏好产生一定的影响。其次,美联储加息升温叠加地缘冲突升级共同冲击全球资产,全球股市普跌,商品价格也出现普跌。从市场当前估值水平和隐含风险溢价来看,现在配置权益类资产性价比较高。预计市场行情中期将筑底偏震荡,向下空间有限,更多的会体现为自下而上的选股机会。目前高端制造行业的景气度依然较高,重点关注自主可控和内需相关的方向,同时关注疫后复苏和地产链的投资机会。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,在贯彻新发展理念的阶段,科技成长行业,以及国产替代的相关领域仍是重要布局方向,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

点击“阅读原文”查看长安裕盛C

2022-09-26 20: 29

2022-09-26 20: 29

2022-09-26 20: 28

2022-09-26 20: 28

2022-09-26 20: 28

2022-09-26 20: 27