博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

全球普跌迎美联储加息“靴子”落地

上周受联储加息及其他不确定性影响,市场延续震荡下跌。上证指数下跌1.22%,上证50下跌1.80%、沪深300下跌1.95%,创业板指下跌2.68%。

行业方面,煤炭(3.43%)、有色金属(1.56%)、石油石化(1.23%)、电力设备(0.80%)、综合(0.12%)表现靠前;美容护理 (-8.00%)、建筑材料(-5.56%)、电子(-5.19%)、医药生物(-4.97%)、轻工制造(-4.32%)表现靠后。

海外市场方面,近期国际地缘局势再度紧张,叠加美联储等全球主要经济体央行延续了之前较大幅度的加息力度,海外市场对紧缩和衰退的双重担忧使得股市加速回落,主要经济体股市均有不同程度下跌。

(数据来源:Wind,截至2022年9月23日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

美联储年内第三次加息,鲍威尔“放鹰”:四季度还将加超100基点

9月21日,美国联邦储备委员会结束为期两天的货币政策会议,宣布将联邦基金利率目标区间上调75个基点到3%至3.25%之间。这是美联储今年连续第三次加息75个基点,也是今年以来第五次加息。

鲍威尔在议息会议后的新闻发布会上表示,坚决致力于降低通货膨胀,且承诺将通胀压低至 2%。鲍威尔援引FOMC利率点阵图分化称,美联储2022年还将加息100-125个基点。

同时,上周美元指数突破113,强美元下非美货币汇率压力显现。

日本等央行有变现美元资产并卖出美元、买入本币维稳本币汇率的压力,从而导致美债可能承受额外的抛售压力,十年期美债一度上行到3.8%。日本央行坚守利率曲线控制政策(YCC),坚定的宽松立场和收益率上限抑制做空力量,导致国债市场流动性枯竭,9月20-21日,十年期日债连续2天“零交易”,为1999年以来首次。相比日债,今年以来日本央行货币政策与全球主要央行大幅背离,日元汇率更加脆弱,日元面临较大贬值压力。

9月23日,英国政府宣布了自1972年以来最激进的减税方案,随后十年期国债单日上行33BP,5年期国债创下史上最大单日跌幅。

整体来看,全球财政扩张和大规模放水在实际增长低迷、低通胀环境不再的背景下面临较大的脆弱性和风险。

一周资金追踪

风险偏好再下降,外资再现净流出

上周市场情绪较弱,A股成交再次有所下降,日均成交额仅为6529.15亿元,市场活跃度较低。北向资金上周净流出61.34亿,其中沪股通净流出31.01亿,深股通净流出30.33亿。

具体行业方面,净流入的板块包括电子、基础化工、汽车、房地产、家用电器,其中电子的净流入超20亿;净流出的板块包括电力设备、医药生物、非银金融、农林牧渔、食品饮料等,其中电力设备的净流出超过25亿。

(数据来源:wind,截至2022年9月23日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

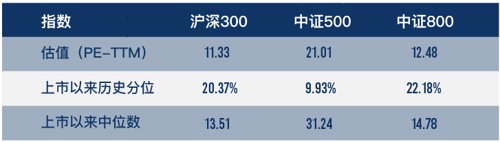

市场估值分位数

(数据来源:wind,截至2022年9月23日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周市场调整,截至上周五,沪深300指数估值历史分位数为20.37%,中证500指数估值历史分位数为9.93%。此外,沪深300、中证500指数的股权风险溢价回到性价比高位,其中,沪深300指数近5年风险溢价回到了94.77%的分位数,中证500指数上市以来风险溢价回到95.13%的分位数,都处于性价比不错的位置。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-09-26 17: 05

2022-09-26 16: 23

2022-09-26 15: 47

2022-09-26 15: 45

2022-09-26 15: 45

2022-09-26 15: 44