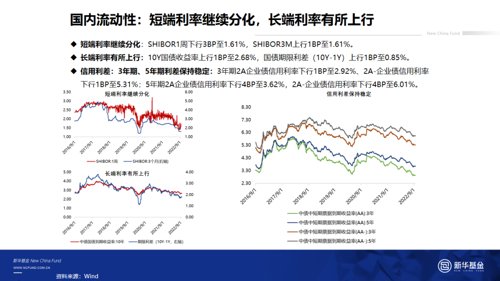

【宏观及流动性】

(1)国内:

• 经济维持弱修复。生产方面,稳增长政策落地推动基建投资回暖,本周钢材、水泥、沥青等建材需求均改善,玻璃库存回落;全国疫情影响减弱,消费近期有所反弹;商品房交易环比改善明显。

• 流动性或将从极宽转为偏宽。8月LPR下调及一揽子稳经济政策落地后,9月处于政策效果观察期,LPR连续下调的动力不强。

• 稳增长基调下宽信用与宽财政落地生效。近期国务院持续推出稳经济措施以巩固经济企稳基础。

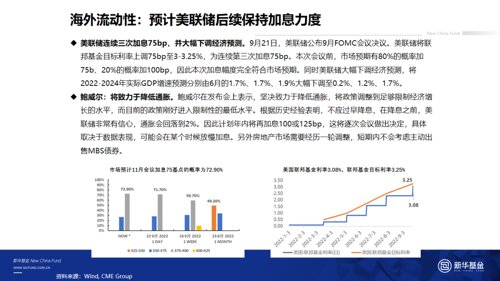

(2)海外:

• 本周美联储宣布继续加息 75bp,声明对经济活动的表述由“支出和生产指标已经走软”改为“支出和生产适度增长”,显示经济下行压力有所缓解。

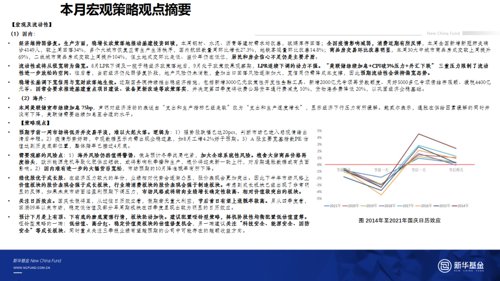

【策略观点】

• 预期节前一周市场将低开并交易平淡,难以大起大落。

• 需要观察的风险点:1)海外风险仍然值得警惕。2)国内难有进一步的大幅货币宽松,市场预期的10月降准概率有所下降。

• 绩优股优于成长股。在经济压力较大的年份,业绩相对优势会逐渐凸显,股价表现会更加突出。

• 关注日历效应。国庆长假将至,从过往日历效应看,假期若无重大利空,节后首日有望上涨概率较高。

• 预计下月是上有顶、下有底的磨底震荡行情,板块轮动加快。建议配置哑铃型策略,择机阶段性均衡配置低估值蓝筹。哑铃型策略的一端:低估值、高分红、稳定价值类板块的估值修复机会,另一端建议关注“科技安全、能源安全、国防安全”等成长板块。同时重点关注三季报业绩有望超预期的公司中可能存在的超额收益方向。

- END -

风险提示及免责声明

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。

市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。

报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

2022-09-26 19: 21

2022-09-26 19: 17

2022-09-26 18: 35

2022-09-26 18: 29

2022-09-26 18: 16

2022-09-26 18: 15