安博士

长安基金

上周市场热点回顾与分析

十一长假前一周,A股主要指数均下跌,上证指数跌2.1%,深证成指跌2.1%,创业板指跌0.6%;上证50跌0.7%,沪深300跌1.3%,中证500跌3.0%。节前市场成交偏弱,日均成交额为0.63万亿,北向资金净流入约58.4亿元。

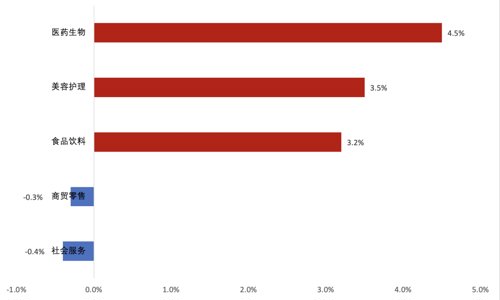

行业方面,医药生物、美容护理、食品饮料、商贸零售、社会服务等行业表现相对较好,国防军工、有色金属、石油石化、钢铁、汽车等行业表现靠后。

国内方面,9月30日,国家统计局公布PMI数据,9月份三大指数均位于扩张区间。制造业PMI为50.1%,比上月上升0.7个百分点,重回扩张区间。随着稳经济一揽子政策持续发挥效能,加之高温天气影响消退,制造业景气度有所回暖,PMI 重返扩张区间,企业生产经营情况与8月份相比发生积极变化。节前多项房地产宽松政策发布,9月29日,人民银行、银保监会发布通知,决定阶段性调整差别化住房信贷政策。符合条件的城市政府,可自主决定在2022年底前阶段性维持、下调或取消当地新发放首套住房贷款利率下限。9 月 30 日,财政部发布支持居民换购住房有关个人所得税政策的公告。中国人民银行决定,自 2022 年 10 月 1 日起,下调首套个人住房公积金贷款利率0.15个百分点,5 年以下(含5年)和5年以上利率分别调整为2.6%和3.1%。国庆假期(10月1日-7日),全国预计发送旅客2.56亿人次,同比下降36.4%,同比降幅较中秋假期收窄1.3个百分点,其中公路预计发送旅客同比下降34.5%,全国多地的疫情反复状况依旧对假期居民出行造成一定的制约。

海外方面,2022年10月7日,美国劳工统计局公布了9月份的非农就业数据。美国9月非农就业人口增加26.3万,创2021年4月以来最小增幅,但增幅略高于预期的25万,美国9月失业率重回2020年1月以来低点3.5%,低于预期值和前值0.2个百分点。就业数据仍然强劲导致市场对美联储继续加息75BP的预期有所抬升,数据公布后,美国联邦基金利率显示11月美联储加息75BP的可能性由公布前的85.5%升至92%,10年期美债收益率上行至3.9%,美元指数跳升,美股低开低走。10月5日,OPEC+决定11月起日均减产200万桶,减产幅度超市场预期,原油价格大幅反弹,国庆期间全球大类资产中原油优势突出,全球能源行业也明显优于其他行业。

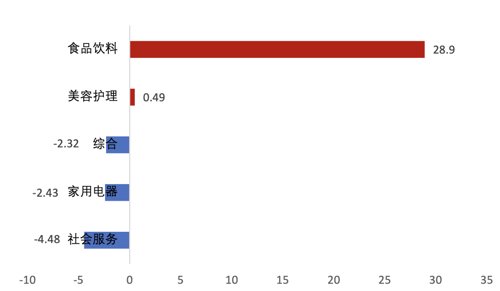

上周行业主力净流入向 (前五名)

行业净流入总合计:-745.76 单位(亿元)

上周行业指数涨跌幅 (前五名)

数据来源:Wind,截止至2022.9.30 行业分类:申万一级行业。

后市研判 (3-6个月)

展望10月市场,国内地产等稳增长政策继续发力,经济预期有所修复,后续跟踪地产销售等基本面数据的改善。11月美联储议息会议前,海外紧缩预期将有所缓和,市场比较充分的定价了美联储11月加息75bp,国内汇率政策工具充足,预计人民币汇率压力将有所缓解。从市场当前估值水平和隐含风险溢价来看,现在配置权益类资产性价比较高。预计市场行情短期将筑底偏震荡,向下空间有限,更多的会体现为自下而上的选股机会。目前高端制造行业的景气度依然较高,重点关注自主可控和内需相关的方向,同时关注疫后复苏和地产链的投资机会。

建议配置的行业

短期,当下看好的板块主要集中政策利好的新能源基建(风光储)、能源以及自主可控相关板块。中长期,在贯彻新发展理念的阶段,科技成长行业,以及国产替代的相关领域仍是重要布局方向,包括新能源车、光伏、储能、风电、数字经济和半导体等行业的投资机会。

风险提示:上述观点仅代表长安基金观点,不构成针对个人的投资建议,也不表明本公司对投资做出任何判断或倾向意见。投资人应谨慎投资,并根据风险自担的原则,自行承担投资风险。基金有风险,投资需谨慎。

2022-10-10 19: 08

2022-10-10 19: 07

2022-10-10 19: 06

2022-10-10 19: 04

2022-10-10 18: 59

2022-10-10 18: 31