本周宏观策略观点摘要

【宏观及流动性】

(1)国内:

疫情反复扰动消费,我国已出现首例BF.7新冠感染者。

地产政策频出销售有望好转。二手房市场交易火热,

从制造业看,9月PMI50.1,环比回升0.7PCT,属三季度以来首次回升临界点以上,反映景气有望继续改善。

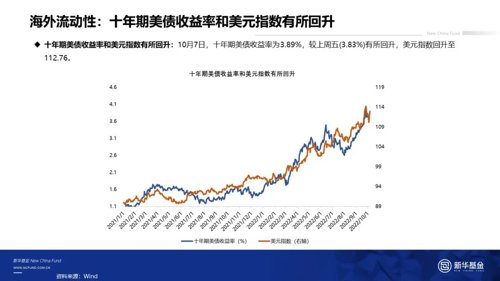

短端和长端利率有所上行。SHIBOR1周上行45BP至2.06%,10Y国债收益率上行8BP至2.76%。

(2)海外:

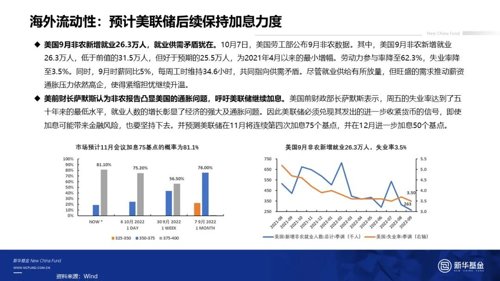

美国9月非农新增就业26.3万人,就业供需矛盾犹在。11月联储加息75bp已成定局。而另外一方面俄乌局势仍然呈反复态势。

【策略观点】

守望,配置窗口渐行渐近。国内方面,市场正在迎来最艰难的时刻。细分赛道拥挤度有所分化;当前信用环境趋于回落,国内外疫情反复,外需疲软出口趋弱,整体经济修复依然存在较大压力。同时随着海外加息预期再度升温,美元指数进一步走强,人民币汇率再次面临压力,短期波动率仍将维持高位。中期来看我们并不悲观,随着稳增长政策的逐步推进,国内经济有望四季度出现边际改善,11月联储加息落地后,全球流动性预期有望见到拐点,市场大级别底部已经越来越近。出口回落预期之内,往后看,2022年10月中旬,三季度各类经济数据将陆续出炉,16日二十大召开,北京马拉松将开启、上海11月仍有金博会,或有风险偏好边际好转的预期。

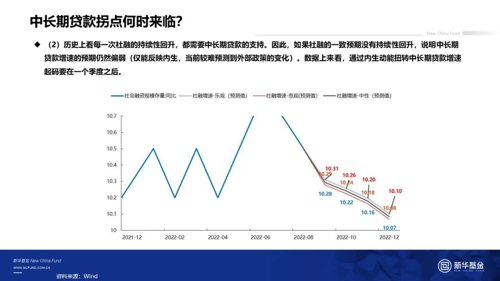

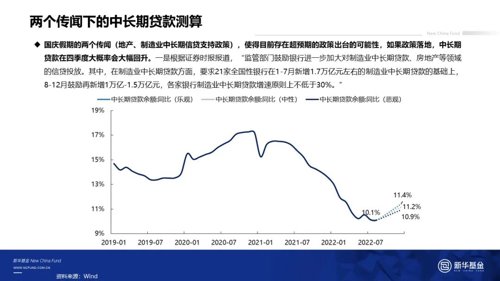

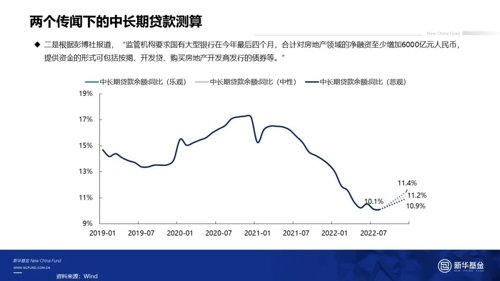

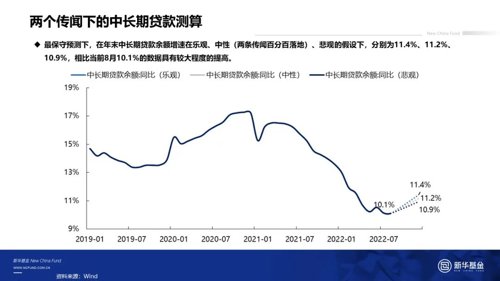

•后续关注的重点在于中长期贷款增速的预期拐点何时出现。如果仅依靠内生动能来扭转中长期贷款增速的预期,一方面可以参考库存,另一方面需要参考社融的一致预期。

•枕戈待旦,3000点之下不悲观,考虑逢低加仓。本月建议关注3条主线:1)随着重要会议窗口期临近,能源安全与信息安全仍将是市场关注核心,重点关注农业、半导体和信创产业;2)随着三季报披露期临近,自下而上挖掘基本面优质的超预期的个股;3)关注估值历史分位低且盈利能力稳定的内需品种:医药、家电、食品饮料行业,这些品种的估值切换行情将进入左侧布局期。

- END -

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。

2022-10-10 19: 04

2022-10-10 18: 59

2022-10-10 18: 31

2022-10-10 18: 31

2022-10-10 18: 30

2022-10-10 18: 29