9.26-9.30

(数据来源:Wind,截至 2022.9.30)

1

宏观市场

沪深两市上个交易周呈现震荡下行的态势。

● 前两个交易日,两市下探回升。盘面上,行业板块涨多跌少。香港防疫政策调整,大消费板块走好,社会服务板块领涨,美容、零售、食品饮料板块涨幅靠前;医药生物板块反弹势头猛烈;新能源赛道有所回暖,热泵、风电、储能板块造好。资源股普遍走弱,石油石化板块领跌,煤炭、锂矿、钢铁表现疲软;大金融板块低迷,银行、券商走弱;稳增长板块表现不佳,地产、基建等皆跌幅居前。

● 后三个交易日,两市震荡走低,沪指、深成指创近四个月以来新低,沪指退守3000点关口,其中周四市场量能再度萎缩至23个月地量。盘面上,行业板块几乎全线收跌。煤炭板块逆市领涨;医疗板块在政策刺激下继续自底部反弹。赛道股全线走低,汽车板块领跌两市,光伏、锂电、芯片、半导体表现疲软;文旅板块集体回调,社会服务板块跌幅居前。美容、食品饮料、银行板块跌幅相对较小。科创板本周震荡下行,个股方面普跌。

2

行业板块

上个交易周申万一级行业中表现较好的板块有医药生物、美容护理、食品饮料、商贸零售、社会服务等,表现较弱的板块有国防军工、有色金属、石油石化、钢铁、汽车等。

(数据来源:Wind, 截至 2022.9.30)

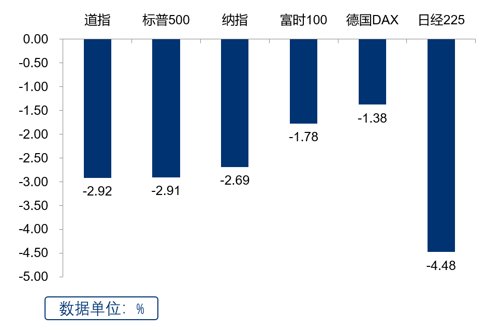

上个交易周欧美各主要市场全部下跌,其中道指跌幅最大。欧洲与亚太主要市场均下跌。

✦

✦

(数据来源:Wind, 截至 2022.9.30)

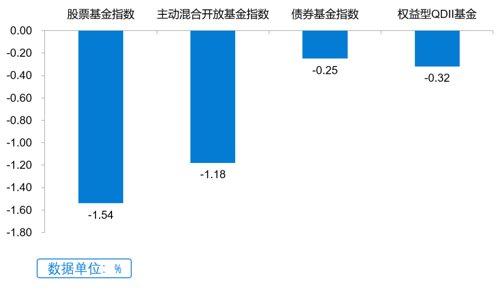

上个交易周各主要基金指数均下跌,其中股票基金指数跌幅最大,债券基金指数跌幅最小。

✦

✦

● 上周大盘弱势下行,沪指考验3000点大关,量能不断萎缩,逼近23个月以来的新低。

● 整体来看,当前投资者谨慎心态高度一致,成交地量,市场底部特征明显。

● 展望后续,预计随着10月政策和经济逐渐明朗,汇率快速贬值结束,市场将逐步消化对基本面的悲观预期,大盘有望结束探底,逐步走出修复行情。

✦

✦

2022-10-10 18: 31

2022-10-10 18: 31

2022-10-10 18: 30

2022-10-10 18: 29

2022-10-10 17: 35

2022-10-10 17: 34