01 市场回顾

全球普跌,市场底部特征凸显

9月份海内外风险事件增多,全球主要市场都出现了不同程度的调整,A股市场也延续下行趋势。截至9月底,上证综指下跌5.55%、上证50指数下跌5.50%、沪深300指数下跌6.72%、中证500指数下跌7.16%、创业板指下跌10.95%。

风格和板块波动情况看,价值风格跌幅略小于成长风格,行业方面,申万31个一级行业中仅煤炭行业(1.69%)录得正收益,相对比较抗跌的板块包括房地产(-1.03%)、银行(-1.75%)、交通运输(-2.67%)、食品饮料(-3.07%)等;景气成长性行业出现较大幅度调整,其中传媒(-13.83%)、电子(-13.51%)、电力设备(-10.66%)、汽车(-10.51%)、表现靠后。

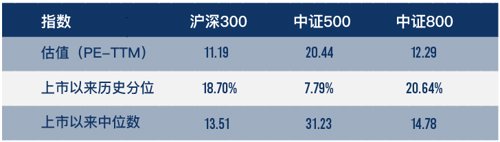

站在当前时点,经过了2个月左右的调整,从指数点位来看,已经接近今年4月底的低点位置,从估值分位数来看,沪深300、中证500上市以来历史估值分位数分别为18.7%、7.8%,处于历史底部区间。

估值分位数

(数据来源:wind,截至2022年9月30日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

02 博道分享

# 陈连权

博道基金固定收益投资总监、博道和瑞多元稳健拟任基金经理

倾听市场的声音

对于管理稳健型“固收+”等偏绝对收益目标的产品而言,我觉得是需要倾听市场的声音的。

因为这类产品需要兼顾流动性与波动率,对于管理人而言,借用CTA的经典语录是:“截断亏损,让利润奔跑”,也就是说,当市场大跌的时候,你不能一直痛苦地抗着,也会很难在价值遍地的时候逆势大幅加仓,而在市场出现明显趋势的时候,还要能够大体跟得上,否则,“+”的效果可能就大打折扣。

总之,不能和市场对抗,且有时候还应该是一只“变色龙”。

变色龙是来自凯恩斯的自嘲,我觉得还挺形象的,历史上有两个有名的经济学家,都曾经投资于股票市场:一个是费雪,一个是凯恩斯。从结局来看,费雪的大部分财富在大萧条中化为灰烬,而凯恩斯虽然也遭遇过投资失败,但大体守住了晚节,没让他的光辉形象过于蒙尘。在我看来,两者的区别就在于,费雪在市场不利时太固执于自己的判断,且逆势加杠杆,而凯恩斯也有自己的判断,但选择做一个“滑头”,也就是说,在坚守自己的价值判断的同时,还选择了倾听市场的声音。

要学会倾听市场的声音,而市场有三种声音:在做什么、在害怕什么、在馈赠什么。市场害怕的,往往就是风险;而市场馈赠的,往往就是收益。

比如,当市场表达害怕时,就会释放很多信号,比如,波动率的放大,是信号的一种。不仅如此,从广义资产图谱观察,市场害怕时,各类资产的风险与收益的分布也会变得扭曲,越是低波动的资产,收益率越高,越是高波动的资产,收益率却越低,这是在表达避险情绪,相应的,你可能需要增配避险资产或策略,同时减配风险头寸。

再比如,我认为拥有一个低相关的资产或因子矩阵可能是“固收+”的灵魂之一,因为只有东方不亮西方亮,整个组合才可能呈现出抵抗波动的韧性,相反,如果追求组合的锐度,那不应该分散,而应该重仓某一个风格或方向。

也就是说,分散的增效作用来自低相关,而这种低相关应该是资产之间,或者因子之间的某种天然逻辑所赋予的,比如在股票与债券之间、动量与价值之间、成长与低波之间等等,正常情况下,它们是各自分属于不同风险敞口的资产和因子,只会在不同的季节开花,因而,在长期内,它们就呈现出了低相关。

但是,如果突然遭遇强台风,也可能会突然百花凋零,这时候,分散和不分散就没有区别了,或者说,当资产配置所赖以发挥作用的“低相关矩阵”基石突然发生了动摇,而出现急剧上升,那就是市场在表达尾部风险,此时,至少对于稳健型“固收+”而言,系统性地降低整个组合的头寸恐怕是一个相对明智的选择。

可以发现,这些信息其实都是资产配置模块所要处理的内容,有许多可能是肉眼不可见的,而有一些可能还时常会发生异化,所以,拥有一个相对“智能”的中央处理系统,对组合管理的好处可能就会体现出来了。

事实上,在我们的“固收+”资产配置系统中,周期模块、风险溢价定价模块、防御因子模块、波动率配权模块等等,大部分就是围绕对大类资产的风险管理所展开。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。沪深300、中证500、中证800指数由中证指数有限公司编制和计算,其所有权归属中证。中证将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。

2022-10-11 10: 38

2022-10-11 10: 37

2022-10-10 21: 47

2022-10-10 21: 46

2022-10-10 21: 45

2022-10-10 21: 44