A股4月下旬开始的这一轮大反弹,在7月上旬戛然而止。反复震荡2个月后,9月以来,受到美联储激进加息、俄乌冲突加剧以及欧洲能源危机的扰动,全球主要股市又开启了共振下行模式。

在本轮的大幅回调当中,A股相当一部分指数和个股已经回吐了大部分前期反弹的涨幅,上证50更是创下了近两年半的新低,接近20年3月的“疫情底”。

要知道,上证50的回调始于去年3月,在去年已经回调10%的基础上,今年竟然还有20%+的下跌空间,真是地板之下还有地下室,着实是超出了不少基民的预期。(来源:Wind)

上证50为何“跌跌不休”?大盘价值风格的机会何时到来?接着看,挖掘基带你好好捋一捋。

1►

上证50为何“跌跌不休”?

作为A股最具代表性的大盘价值指数,上证50由A股沪市中规模大、流动性好的最具代表性的50只股票组成,可以说汇聚了沪市最具影响力的一批蓝筹白马公司。

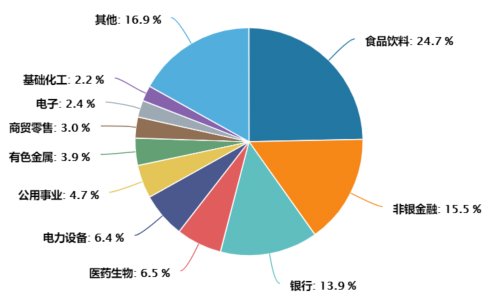

从成分股的行业分布来看,上证50指数行业偏传统经济,以大金融和大消费为主。

上证50指数成分股行业权重分布

(来源:Wind,截至2022.9.30)

前20大成分股合计权重占比超过73%,清一色都是大家耳熟能详的龙头公司,比如“保险茅”、“银行茅”、“光伏茅”、“水电茅”等等。

其中权重占比最大的,就是核心资产的代表、各种“茅”的总龙头——贵州茅台。(注:以上不构成个股推荐)

上证50指数成分股权重前20

(来源:Wind,权重截至2022-9-30,总市值截至2022-10-10,注:以上不构成个股推荐)

但与这些龙头的行业地位似乎有些不相符的是,从股价的走势上来看,它们似乎已经被市场“遗忘”许久了。背后的原因大致有这几方面:

1)前期高估值引发的回调压力

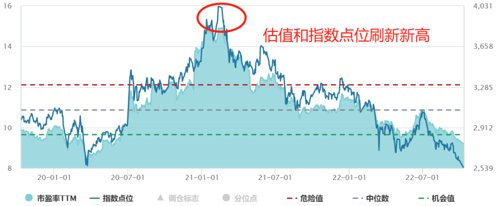

上证50从21年3月以来的下跌,与之前抱团“核心资产”引发的高估值密不可分。

2020年,为了应对新冠疫情的冲击,全球央行都采取了宽松的流动性政策,叠加疫情之下市场避险需求升温,大量资金为了追求业绩的确定性,纷纷涌入以白酒为代表的A股核心资产。

在彼时 “全球低利率环境+盈利永续稳定增速=生拔估值”的投资假设下,市场给予核心资产的估值也来到了历史高位水平,上证50等核心资产指数一时之间风头无两,实现了明显的超额收益。

上证50近3年点位及市盈率TTM

(来源:Wind,2018.10-2022.10)

随着全球宽松流动性出现拐点,低利率的假设开始受到挑战,叠加部分公司后续业绩增速不及预期,就引发了较为明显的回调压力。

近期“一天杀一只大白马祭天”的行情也是类似的道理,表面上都是“鬼故事”,本质上还是杀估值。只不过在场内情绪一片悲观、资金承接力度不足的时候,突发的调仓就可能引起股价的单日崩盘。

2)中小盘风格占优的分流

A股向来存在着市场风格一说,而且占优的风格一旦形成,平均可以持续3-4年。比如说16年11月到21年1月就是明显的大盘股行情,期间上证50指数累计上涨65.0%,相较大盘的超额收益达到52.7%,而小盘风格的国证2000指数却下跌27.7%。

风水轮流转,21年2月以来,由于 “碳中和”浪潮下新能源的崛起,而不少新能源公司都属于中小市值,叠加今年下半年以来国内经济回升动能的走弱,以及流动性环境的宽松,也为具备成长属性的中小盘股提供了优势环境,于是市场风格又重回中小盘。

从4月26日的反弹起算,中证1000和国证2000指数分别上涨10.2%和9.9%,而上证50指数下跌5.2%。

(来源:Wind,统计区间2022-4-26至2022-10-10)

3)行业层面的悲观预期

上证50成分股多属于传统产业,盈利波动本就与宏观经济正相关。由于疫情零星反复,叠加疫情后居民收入恢复相对缓慢,大消费板块的盈利状况受到负面影响。而大金融板块则与宏观经济复苏预期以及地产周期息息相关,在经济弱复苏的进程中,也经历了一定的波折和反复。

由于下半年部分经济金融数据的不及预期,市场对于经济复苏节奏产生担忧,使得大消费和大金融板块的走势受到明显压制,进而也影响了上证50的表现。

2►

大盘价值风格还有机会吗?

近期行情整体弱势,时常呈现普跌,因此市场的风格结构表现较为胶着。不过,从成长到价值风格的切换,通常先要见到剩余流动性的拐点。

历史上看,剩余流动性拐点一般领先成长价值的风格拐点4个月左右。目前来看,这一拐点在今年年内尚难看到。因此从市场风格的角度来看,市场风格切换至大盘价值的拐点没有到来,成长可能仍然是阶段性主线。大盘价值风格想要王者归来,还需要见到稳增长从政策到数据的验证。

但从短期来看,A股已经来到阶段性低位的磨底阶段,无论风格会不会切换,一旦市场环境转好,鉴于小盘成长和大盘价值到现在都是超跌的状况,理应共振向上。

而且从历史经验出发,大盘价值在接下来具备一定的反弹可能性。

首先是季节效应。

上证50在四季度通常具备较高的胜率,在过去的12年中取得正收益的比例达到75%,平均收益率为8.6%,而且有8年都能在“年末行情”中相较大盘实现超额收益。可能的原因是市场对来年经济开门红的预期,以及在年末收官背景下交易政策进一步发力的可能性。

(来源:Wind,统计区间2010-2021)

从今年的情况来看,10月至年底是重要会议时期,二十大也将明确未来战略方向,在当前疫情多点频发、经济复苏动能较弱时期,稳增长政策加码预期有望强化。(来源:银河证券)大盘价值风格具备表现的基础。

其次是宏观环境。

由于A股正处于存量博弈的环境,海外金融市场的变化,也会导致风格出现阶段性的偏离。

财通证券研究发现,一旦10年期美债利率在最近20日的上升幅度超过40bp,以上证50为代表的大盘价值往往跑赢以创业板50为代表的大盘成长。

作为全球风险资产定价的锚,近期美国10年期国债收益率在4%一带徘徊,处于2010年以来的高位,使得股市估值受到一定压制。

因此部分资金可能存在“高切低”或是“偏防御”的需求,而上证50中的行业分布偏向传统的低估值防御板块,有望阶段性占优。

3►

上证50的投资机会怎么看?

从理性的角度分析,对于上市公司而言,价值和成长、壁垒和空间、护城河和进化力都是非常优秀的特质,这两类属性同样重要,并不能简单的以短期市场风格的偏好来分优劣。

股价的下跌也并不会改变优质公司的内在价值,只要投资逻辑没有被颠覆,低估值反而会带来更高的投资胜率和安全边际。

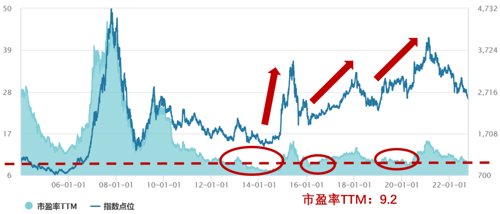

目前上证50指数的市盈率-TTM是9.2倍,处于指数上市以来的14.02%分位点处。

在过去的十多年间,每当上证50的市盈率在相近的低位徘徊时,后续往往会迎来一波较大的反弹行情。

(来源:Wind,统计区间2004.1.2-2022.10.10)

如下图所示,目前上证50的估值水平曾在12-14年间、16年、18年和20年出现过,如果在相应日期买入,持有6个月、1年、2年的平均收益率分别为11.5%、13%和29.8%,而且在2年的持有周期内,全部实现了获利退出。如果坚持长期持有,最高收益率的平均值可达82.8%。

(来源:Wind,统计区间2012-12-12至2022-10-10,指数历史业绩不预示未来表现,也不代表基金产品的表现)

由此可见,当下的上证50的确处于一个不错的布局区域,虽然行情的反转时机难以预判,但长期来看赔率较低,至少估值修复的行情值得期待。

尽管如此,对于投资机会的把握,也是一个克服人性的过程。

价值投资者们终其一生追求的“安全边际”,就是要买好东西、买得便宜。上证50汇聚了A股沪市最具影响力的一批蓝筹白马公司,更是全球第二大经济体的代表性指数,无疑属于“好东西”。

但好东西的便宜价格大概率都出现在情绪极度悲观的时刻,大部分人都难以做到无视恐慌布局。

同样是3000点,由下往上突破的时候,不少人会心情激动地往里冲,恨不得上满杠杆;而从上往下回落的时候,大家就会心存忧虑,觉得深不见底,甚至考虑马上空仓。

这就是人性,我们对于风险的感知是主观的,却未必真实。当回调幅度够深、已经足以反应大部分利空的时候,向下的空间就必然有限了。

市场总是反复无常,正如著名经济学家凯恩斯所说,“市场持续非理性的时间总会比你能撑住的时间更长”。

因此此时切忌一次性大笔抄底,让自己陷入择时风险,平添心理压力。

但是,有谷底就有山峰,有触底就有反弹,当下A股已经来到了筑底阶段,不少品种都已经跌出了性价比。比如沪深300,还有消费、医药板块的走势都与上证50较为类似,只是上证50的回调更为充分。

如果认可大盘蓝筹的投资逻辑,认为市场距离底部不远,不妨考虑分批买入或者定投的方法来布局,为未来可能的反弹行情积累筹码。只要买在相对低位,模糊的正确也好过精准的错误。

风险提示

2022-10-11 17: 20

2022-10-11 17: 19

2022-10-11 17: 19

2022-10-11 17: 18

2022-10-11 16: 31

2022-10-11 16: 31