国庆期间在家看了一些投资的文章,其中有一篇深深的触动了我,文章大体的意思就是现在的港股遍地是黄金。纸上得来终觉浅,绝知此事要躬行,作者沿着这个思路做了一点功课,和大家分享。股票市场但凡出现极好的投资机会的时候,一定是经历了大幅的下跌。港股今年跌的真是惨,截止2022年10月7日,今年恒生指数跌了24.2%,恒生科技指数跌幅更大,达到了37.6%。今年港股的跌幅和美股相当,但是区别在于美股是在13年牛市的背景下开始的下跌,而港股过去多年仅仅是一个震荡行情。

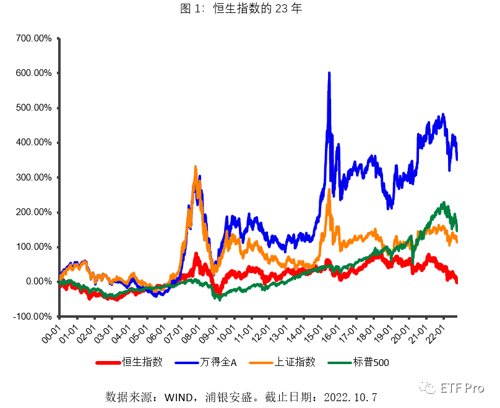

拉长来看,港股的表现也很惨淡。2000年至今,23年的时间,恒生指数仅仅涨了2.13%,涨幅几乎可以忽略,同期上证指数涨了114.09%,标普500涨了150.11%,万得全A涨了350.27%。我们可以看出,说A股一直不涨的说法其实是有失偏颇的,拉长看,万得全A的涨幅远远好于标普500,不过港股有一种失去的二十年的感觉。为什么万得全A的表现远远好于上证指数,主要有两方面的原因,一方面万得全A包含了深市的股票,深市股票过去的表现要好于沪市,另一方面也是非常重要的一个方面,万得全A是一个全收益指数,其中包含了股票的分红收益,而上证指数、恒生指数以及标普500都是价格指数。

算上股息的话,投资恒生指数的收益没有那么差。以恒生指数基金为例,过去23年累计涨幅113.01%,虽然恒生指数只涨了2.13%,但是由于成分股分红,其实基金投资者的收益是要好于指数本身的。

面对一个23年没有涨的指数,我们很难用长期投资的理念来说服自己,20多年已经足够长期了。这时候作者想起了在巴菲特的传记《滚雪球》的开篇,1999年7月巴菲特在太阳谷发表了一个著名的演讲,其中提到了一串很有意思的数据,道琼斯工业指数1964年12月31日收于874.12,1981年12月31日收于875.00,在这17年的时间里,美股经济规模增长了5倍,500强企业销售额的增长超过5倍。然而,在这17年里,股票市场完完全全落在了后面,这个和现在的恒生指数何其想象,过去23年中国GDP从10万亿增长到114万亿,GDP涨了10倍,我们的股票市场远远地落后于我们的经济。当然后面的故事是这样的,1999年12月31日,道琼斯工业指数收于11497.12点,从1981年底到1999年底18年的时间,道琼斯工业指数涨了12倍。当我们看到一个多年不涨的指数,我们没必要灰心丧气,因为这说不定是一个非常好的投资机会。我们不能简单的根据上面的故事类推,未来恒生指数也会成为一个十倍的指数,我们还需要进一步的分析。

我们从下面的行业分布来看,恒生指数的第一大行业是银行,权重占比接近20%,其次是零售业,权重占比18.4%,和银行的权重比较接近,第三大行业是保险,占比11%,前三大行业合计权重占比接近50%。整体而言,恒生指数的行业分布比较均衡,金融占比较高,消费和信息技术占比次之。

目前恒生指数市盈率只有8.56倍,处于历史的3.98%分位数,属于非常低估的状态,这期间市场还经历过2008年金融危机,市净率也只有0.85倍,不足1倍,处于历史的0.12%分位点。股息率高达4.1。整体而言恒生指数的处于非常低估的状态。

站在当下,作为一个普通的投资者,看到一个20年不涨的股票指数,而且估值也处于历史底部区域,我们更应该乐观一点。所谓的别人贪婪我恐惧,别人恐惧我贪婪,大体上就是说的类似现在这样的时刻。除了建议投资者关注港股的投资机会,我们前面也看到了长期投资过程中股息的重要性,我们也推荐投资者关注高股息类的资产。

风险提示:基金有风险,投资需谨慎。浦银中证沪港深游戏及文化传媒ETF的风险等级为【R4-中高风险】,浦银中证沪港深科技龙头ETF的风险等级为【R4-中高风险】,浦银中证沪港深消费龙头ETF的风险等级为【R4-中高风险】,浦银中华交易服务沪深港沪港深300ETF的风险等级为【R3-中风险】。在代销机构申购的应以代销机构的风险评级规则为准。以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。

2022-10-11 16: 31

2022-10-11 16: 31

2022-10-11 16: 30

2022-10-11 16: 30

2022-10-11 16: 29

2022-10-11 16: 28