刚刚过去的国庆假期海外并不平静,全球资本神经都十分紧绷,节后一开盘市场也随之波动加剧,又在3000点边缘挣扎了。

有的朋友比较悲观,但是在专业机构眼中,当下的市场环境,却是一番截然不同的景象呢。

对比5轮牛熊,

当前市场估值回到历史大底时刻

首先,我们来看看当前的估值水平。

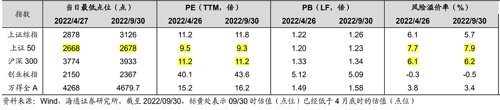

截止2022年9月30日,目前全部A股PE为16.2倍,创业板指为43.6倍。

这个估值在什么水平线上呢?

从近了看,我们知道,今年4月份是很长一段时间内的阶段底部,4月26日当天的A股PE水平为15.2倍,创业板指是40.1倍。

当前A股估值已接近4月底水平

也就是说,当前全部A股的估值水平已经接近今年4月份底部时期的估值了,各大宽基指数的估值很多已经回到4月底的水平了,沪深300、上证50的PE已经低于4月底水平。

如果我们再往远了看,5轮牛熊周期中的“大底”又是什么样的估值水平呢?

海通证券统计了2005年以来A股经历的5轮牛熊周期,以沪深300指数为观测对象,发现历史上前5次市场大底对应全部A股PE均值为14.6倍、当前为16.2倍,PB均值为1.66倍、当前为1.58倍,A股风险溢价率均值为3.84%、当前为3.41%;股债收益比均值为0.94,当前为0.76;破净率均值为11.3%、当前为9.3%。

当前A股估值已接近4月底水平

从表格中我们可以看到,即使是纵观整个A股历史,无论从当前A股的估值、风险溢价,还是股债收益比、破净率,都可以说是处于低位了。

谨慎心态高度一致、成交持续低迷

面对市场的“打折甩卖”,当前的市场情绪如何呢?

根据中信证券统计,A股在9月最后一周,日均成交仅有6364亿元,已连续6周出现萎缩,处于2020年9月以来的低位;

从成交金额的分布来看,大量中小盘股的成交低迷,9月1086只个股(占比22.5%)日均成交额不到3千万,1820只个股(占比37.6%)日均成交额不到5千万;

从换手来看,A股整体换手率已回落至2020年9月以来的最低水平,创业板、科创板的换手率已位于板块推出以来的历史底部区域;

融资融券成交占比也在9月最后一周达到历史最低水平,当周日均两融交易金额仅为398亿元,两融交易占比仅为6.08%,已连续5周位于7%以下,刷新了两融制度推出以来的历史最低值;

参考银监会披露的保险业经营情况数据,险资运用余额中投向股票和基金的比例从6月的13%降至7月的12.4%,处于历史中低水平,接近4月时的11.9%;

私募方面,根据华润信托公布的数据,私募基金仓位从6月的67.5%下降至8月的59.4%,同样接近4月时的56.5%,已经处于历史相对低位;

公募基金一直维持高仓位,但基金发行再次降温,8、9月偏股型基金发行规模分别为428亿元、420亿元,较7月时的795亿元明显下降……

以上种种指标,综合起来都在向我们透露着一个重要的信息:

当前市场热度,不止已低于今年4月份时候的水平,甚至已经冷却至2020年9月以来最低水平。

行至水穷处,坐看云起时

诚然,今年确实是咱们大A股比较困难的一年。不难理解为什么市场情绪会比较低。

但是可以看到,9月以来,A股下跌较为明显是受到海外加息和俄乌冲突反复的影响,部分投资者担心在当前外部环境依然错综复杂的背景下,未来A股的走势还将受到拖累。

但是,对于我国市场而言,其实一直以来,外围因素对A股的扰动还是偏短期的,咱们大A股的中长期走势最终还是取决于自身基本面。

那当前基本面情况究竟如何呢?我们可以通过主要数据来一窥究竟。

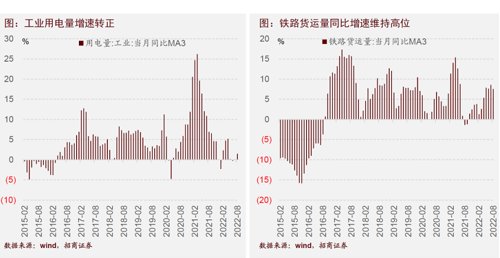

从供给端来看,经济数据持续改善:

进入8月之后,基建和制造业投资增速明显提速,尤其是基建投资增速回升至15.4。

工业生产8月之后也开始边际改善,8月工业用电量同比增速转正,铁路货运量增速位置相对高位,显示工业生产韧性较强。

从消费端来看,数据也开始边际回暖

由于汽车消费增速出现明显反弹,带动可选消费增速大幅改善,非汽车可选消费增速也开始转正,消费开始对经济产生正贡献。

从出口端来看,出口增速也体现出了一定的韧性

尽管面临需求下行的压力,但是目前以人民币计价出口增速仍然保持双位数增长,一方面,目前出口产品价格仍在上行趋势中,价格因素对出口贡献仍在。除此之外,扣除价格因素之后的出口增速也在反弹,原因可能与当前能源价格高企之后,中国制造业企业竞争力进一步提升有关。

PMI指数已回升至50以上

在内需反弹,外需尚有韧性的背景下,九月份,PMI指数已经悄然回升至50以上,制造业出现比较明显的边际改善趋势。

总体而言,尽管当前外界扰动不断,市场恐慌蔓延,但目前咱们的经济基本面可是在悄悄积蓄力量,等待“惊艳”众人呢。

其实咱们A股历史上有过好几次这种整个市场上都迷漫着悲观情绪的时刻,但当估值足够低、风险大多释放出来之时,却可能是“山穷水尽疑无路,柳暗花明又一村”之时。

现在咱们无需过度恐慌,还可以从长期把握性价比很高的“黄金时刻”。

犹记今年五月、六月,许多投资者朋友都在感慨自己“踏空”了,这次,你会如何选择呢?

参考资料:

1、《【海通策略】迎接第二波机会——22年四季度股市展望(荀玉根、吴信坤、杨锦、刘颖)》, 股市荀策,20221009

2、《十月策略:步入底部区域,入场时机将至》,中信证券,20221009

风险提示:市场有风险,投资需谨慎。投资者投资于本公司的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

2022-10-11 18: 45

2022-10-11 18: 44

2022-10-11 17: 36

2022-10-11 17: 36

2022-10-11 17: 34

2022-10-11 17: 33