9.26-9.30

1

中国人民银行设立设备更新改造专项再贷款,专项支持金融机构以不高于3.2%的利率向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款,额度为2000亿元以上。

2

央行、银保监会发布,对于2022年6-8月份新建商品住宅销售价格环比、同比均连续下降的城市,在2022年底前,阶段性放宽首套住房商业性个人住房贷款利率下限;二套住房商业性个人住房贷款利率政策下限,按现行规定执行。

3

财政部、税务总局发布公告,自2022年10月1日至2023年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

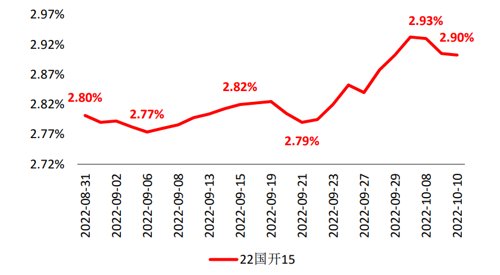

9月份以来,海内外经济环境日趋复杂,国内稳增长政策加码。国内方面,虽然此前5Y期以上LPR利率下调,各地频出因城施策的住宅促销措施,但数据显示地产销售的回暖情况尚不明显。针对此情况,9月下旬以来,政策面陆续推出多项增量稳地产措施,包括允许部分城市放松首套房贷利率下限、置换住房个税退还、降低公积金贷款利率等。海外方面,俄乌冲突持续,北溪管道遭到破坏,英国新首相减税政策引发金融市场动荡,美联储加息75BP,上述各项因素对海外需求形成冲击,并传到至我国,体现在我国出口增速的超预期回落。为应对上述海内外的增量经济下行压力,国内也加大政策托底,包括政策性金融发力、重启PSL、推出设备更新改造专项再贷款等。9月全月,国开收益率曲线全线上行,中债国开1Y、3Y、5Y、10Y收益率分别上行6BP、6BP、16BP、13BP。

✦

✦

图:国开债10Y现券收益率

单位:% 数据来源:wind,截至2022.10.10

基本面方面

近期海内外经济环境复杂,国内经济复苏受到的干扰较多。近期海外需求减弱开始体现在我国的出口增速上,在今年以来房地产链条偏弱的情况下,出口增速的下行无疑进一步增大了经济向下的压力。另外,国庆假期前后,国内疫情又有反弹,导致今年十一黄金周国内旅游、消费活动均较低迷,稳增长压力较大。

政策方面

国庆假期前,房地产促销政策三连发,虽然截至目前政策效果尚不明显,但考虑到房地产销售涉及到挂牌、签约、放贷等过程,因此在10月内需要继续通过高频数据观察政策效果的释放情况。领域方面,近期涉及宽信贷的政策也在加码,包括政策性金融工具投放所带动的配套贷款增加、PSL的重启、以及设备更新改造专项再贷款的创设等。预计在即将公布的9月份信贷数据中,将开始反映上述宽信贷政策的效果。

流动性方面

跨过季末后,10月初Dr001利率重新回到了1.2%以下的低位。展望10月份,上半月可能有维稳因素,资金面有望平稳。由于国庆假期因素,本月报税期为25日,与月末财政资金投放的时点较为接近,因此本月内缴税因素对资金带来的扰动预计有限。不过,此前市场有预期本月将开始发行增量的数千亿地方债额度,这有可能在下半月对流动性产生一定的收敛作用。

●利率债方面:综合来看,近期稳地产、宽信贷等政策密集落地,对债市形成一定上行风险。但由于节后资金利率重回低位,部分节前降杠杆的机构现在重新加杠杆可能对收益率产生向下支撑;另外,国庆假期期间国内旅游、消费情况低迷,欧洲动荡加剧也增加了债市对我国出口增速下行的担心。收益率近期可能将呈现区间震荡走势,建议按区间波段模式操作。

●信用债方面:近期部分中观数据有弱企稳的迹象,但是受居民收入趋势下行、局部地区疫情反复等因素的影响,复苏的强度及持续性仍有待于观察与确认。房地产放松政策加码,后续仍需观察政策效果。信用策略上,仍建议以高流动性中短久期信用债为主,中长端配置建议在利差调整至合适位置时介入。城投债方面,仍建议优选经济财政实力较强、信用文化环境较好的区域,甄选业务公益性强、外部融资能力较强的平台,重视再融资收紧对其流动性平衡的挑战,同时应关注地方平台整合进展,规避优质资产和核心功能被剥离、融资方式多样化的市场化平台。地产债方面,房企资金链仍未明显改善,建议选取杠杆合理、土储安全度高、经营效率与内控较好的头部央国企。其他产业债方面,优选行业景气度较高、企业经营稳健的主体。

●可转债方面:配置方向上建议均衡配置,略向价值偏移。优先选择有政策边际利好的板块(地产);其次选择估值调整充分、基本面左侧的板块(食品饮料、医药生物);再次选择基本面边际利好的板块(煤炭等能源股);最后再考虑成长股(优先考虑储能、光伏)。前三项可以通过股票布局,成长类由于具有不确定性但赔率高的特点,适合用转债去布局。

✦

✦

2022-10-12 20: 50

2022-10-12 20: 48

2022-10-12 20: 30

2022-10-12 18: 45

2022-10-12 18: 44

2022-10-12 18: 38