2022年10月11日,央行公布了9月份的金融统计数据:

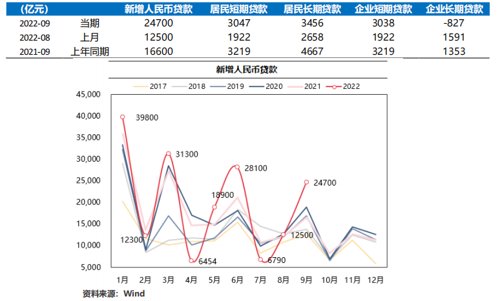

1、新增人民币贷款规模超出市场预期,

贷款结构改善明显

数据来源:wind

数据来源:wind

新增人民币贷款总量超出市场预期,增长主要来源于企业贷款,特别是企业中长期贷款同比多增较多,贷款结构同样出现明显改善,体现出政策加码下基建、制造业投资带来的贷款规模高增。

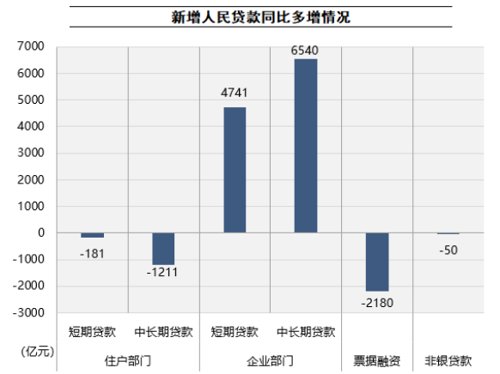

9月份人民币贷款总额同比多增8100亿元,其中居民部门同比少增1383亿元,企业部门同比多增9370亿元,企业部门贷款需求明显强于居民部门。居民短期贷款规模3038亿元,去年同期3219亿元,同比少增规模占比较低,近几月规模变动趋势基本与去年同期相同,且同比变动差额较小,属于正常波动,无需过度解读。居民中长期贷款规模3456亿元,相较去年同期少增1211亿元,居民购房需求相比去年仍然偏弱,这与近期商品房销售数据可以相互印证。同时,居民中长期贷款7-9月份分别为1486亿元、2658亿元和3456亿元,有明显回升趋势,房地产行业整体疲弱的叙事背景下隐藏着真实购房需求正在逐渐复苏的暗线,如无进一步风险冲击预计居民购房需求可以判断已经企稳,未来修复速度有待进一步观察。

企业端来看,在政策性开发金融工具投放和地方政府专项债逐渐形成实质工作量的促进下,企业中长期贷款已经连续两个月同比多增,在新老基建以及相关产业链带动下预计企业中长期贷款年内有较强支撑。9月份票据融资同比少增而短期贷款同比大幅多增,可能是政策性引导下此前票据融资口径收窄转为通过企业短期贷款放款所致,从两者合并后规模来看企业对于短期资金的需求仍然旺盛,企业实际经营压力仍然较大。

往后来看,市场担忧人民币贷款增长的可持续性,尤其是居民中长贷能否同比多增和企业中长贷能否持续。分开来看,居民中长期贷款在2020年和2021年变现本身就异于往年,且是历史同期高点。相较而言,在房地产行业政策变化的2022年,居民中长期贷款同比少增属于正常现象,当前2021年高基数时期已经基本过去,而居民购房需求正在底部修复,叠加近期房地产需求端政策频出,未来居民中长期贷款再次恶化的概率较低。企业中长期贷款方面,从此前两轮政策性开发金融工具的推出节奏、央行制度配套和工具规模来看,中短期内将是一种刺激经济的常规手段,在10月底至11月初可能会有第三轮支持工具获批,维持当前较强的刺激力度。同时央行在9月28日设立2000亿元设备更新改造转向再贷款、2000亿元保交房转向借款也将集中在四季度发力。叠加存款类金融机构信贷额度较为充足,预计企业中长期贷款也有明显的中期支撑,持续性无需过多担心。

资料来源:wind

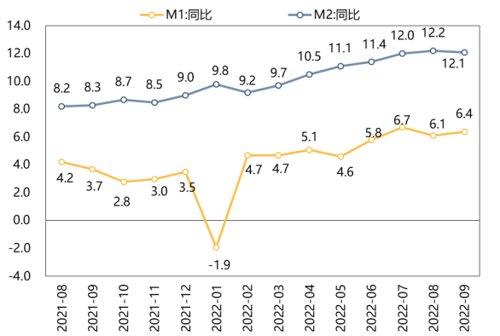

2、M1增长,M2微降

9月份M2同比增长12.1%,增速较8月末下降0.1个百分点,M1同比增速为6.4%,较上月回升0.3个百分点,M2-M1增速差为5.7%,较上月收窄0.4个百分点。

M2同比增速微幅放缓主要受到财政存款投放力度减弱影响,今年政府债券发行前置且投放迅速使得M2增速提升较快,目前地方政府专项债除新增限额使用外已经发行完毕,已募集资金也在投放尾声,未来对于M2增速的影响力将逐渐下降,M2同社融的剪刀差将收敛。此外,居民存款持续呈现同比多增的情况,9月份同比多增3232亿元,相较上月的4948亿元小幅下降,居民消费和投资意愿仍然偏弱但有小幅改善,改善的可持续性存疑。

从M1&M2的变化上来看,企业活期存款本月出现小幅下降,符合季节性规律,但从企业活期的波动程度来看明显弱于2021年和2020年,说明实体经济的活跃程度不高,经济修复尚处于缓慢爬坡阶段。此外非银存款连续两月大幅少增以及货币基金(和企业定期)大幅多增体现出居民和企业对于资本市场投资较为谨慎,存在赎回风险资产购买货币基金或者进行定存的情况,体现出居民和企业对于未来经济的预期较差。

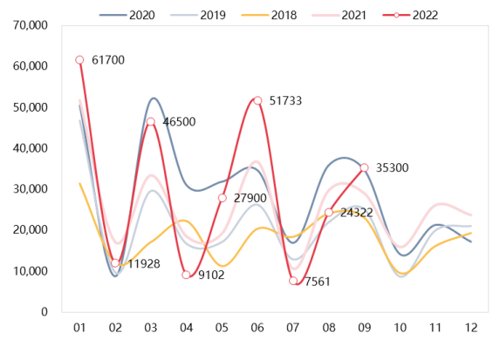

3、社会融资规模同比多增,大超市场预期

9月份新增社融3.53万亿,市场预期2.75万亿,同比多增6274亿元,社融存量同比增速为10.6%,较5月份提升0.1个百分点。

资料来源:wind

资料来源:wind

资料来源:wind

9月份社融主要贡献项目为人民币贷款和表外融资。企业贷款方面,如前所述,9月份贷款数据改善较为明显,主要是政策性开发金融工具和地方政府专项债短期内形成合力推高企业贷款所致。表外融资方面,此前报告中已经表达过2022年以来,资管新规带来的影响已经逐渐消退,委托贷款和信托贷款作为存款类金融机构贷款投放以外的重要信用扩张渠道正在逐渐恢复其对实体经济的支持作用,截至9月份两者已经连续10个月形成了同比多增的局面,预计后期仍然承担着托底经济的重要职能。

地方政府专项债发行节奏区别使得11月-12月份社融增长压力较大。由于今年地方政府债券发行节奏与2021年存在着较大区别,导致去年地方政府专项债集中发行的11月-12月份的社融基数较高,如需保持社融持续同比多增需要更多助力,尤其是需要维持人民币贷款的持续高增以及尽快疏通企业债券的融资渠道。

综上,9月份社融、信贷数据无疑是乐观的,体现出政策的支持力度以及实体经济的逐渐复苏。往后来看,2021年11月-12月社融数据存在明显的高基数效应,在当下经济修复仍面临各种困难的情况下,后期社融数据想要实现同比多增还需更多政策扶持。相较而言,人民币贷款数据高增的可持续性将强于社融数据,原因是去年不存在高基数效应以及贷款支持政策持续的能见度较高。从数据间的优先级来看,企业中长期贷款更能够体现出实体经济修复的情况,总体来看预计四季度金融端对于实体经济的支持仍然偏强。

风险提示:

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

2022-10-13 15: 40

2022-10-13 15: 40

2022-10-12 22: 04

2022-10-12 22: 04

2022-10-12 21: 00

2022-10-12 20: 59