8月以来,在前期政策落地以及接续政策加码背景下,政策发力效果开始显现,经济处于恢复中,但内生动力仍然不足,经济数据同比增速抬升更多来自于去年同期低基数,社融趋稳主因公共部门发力,私人部门信心仍较弱。生产端,8月工业增加值同比为4.2%,虽然较上月有所上升,但这主要受到去年低基数效应的影响,环比仍然偏弱,结构上政策支持的中下游制造业,汽车、电气机械等表现相对较好;工业企业利润降幅收窄,主因利润率拖累减小,企业仍位于主动去库存的阶段,且在利润格局分化之下,中游原材料去库乏力。需求端,消费环比仍然弱于季节性,8月社零同比为5.4%,相较上月上涨2.7个百分点,主因低基数效应;8月固定资产投资同比为6.4%,环比6.73%,远高于2017-2019年同期均值。

外需方面,在疫情反复和限电限产扰动下,8月出口(以美元计价)同比增7.1%,低于前值的17.9%和预期值的13.5%。通胀方面,8月CPI同比上涨2.5%,低于预期的2.8%,食品分项仍是核心支撑,交运价格的下降是通胀低于预期的主因,国内通胀压力已出现一定缓解,通胀目标制约货币政策的担忧有所下降。8月新增社融2.43万亿元,同比少增5571亿元,主要受未贴现承兑汇票和委托贷款拉动,政策性支持带动融资需求恢复;企业端信贷融资需求有所修复,但直接融资仍较弱;居民端购房需求持续较弱,长期融资连续不振;政府端专项债冲量后,政府债券融资出现回落。8月社融趋稳背后,政策支持性融资需求有所修复,但宽信用内生动能不足。9月以来国务院持续部署,推动政策举措全面落地、充分显效。

海外方面,美国通胀黏性仍高,联储激进加息。美国8月新增非农就业高于预期,劳动力市场供给持续恢复;美国8月CPI同比8.3%,虽回落但仍高于预期,服务接替商品修复、劳动力市场供需错配持续对通胀形成支撑,市场继续演绎紧缩交易。9月21日,美联储公布加息75bp的利率决议,且加息终点指引比市场预期更鹰,年内或将再加息100bp至125bp,即11月/12月单月仍有加息75bp的可能,2023年要继续加息,本轮加息终点可能接近5%。年内观察联储态度松动的时间点,可能至少要到11中旬中期选举之后;联储态度明确转折前,情绪反抽的风险持续存在,美股调整未结束、美债利率预期维持高位、而美元的强势也将持续。

A股市场9月表现仍然较差,虽然国内疫情边际好转、高温限电限产扰动消退,但海外央行加速收紧,国内局部疫情扰动仍在,市场信心仍有待恢复。股指方面,主要股指均下跌,9月上证综指、深证综指、沪深300、中小板指、创业板指涨跌幅分别为-5.55%、-8.78%、-6.72%、-8.55%、-10.95%,南华工业品指数略涨2.6%。

分行业来看,在30个行业(申万一级行业,下同)中,29个行业下跌,煤炭实现上涨。2022年9月当月涨跌幅前五的行业为煤炭、房地产、银行、交运、食品饮料,涨跌幅分别为1.69% 、-1.03%、-1.75%、-2.67%、-3.07%;涨跌幅后五位的行业为传媒、电子、电力设备、汽车、农林牧渔,涨跌幅分别为-13.83%、-13.51%、-10.66%、 -10.51%、-10.38%。

表1:9月A股主要指数表现

数据来源:Wind,2022年8月31日至2022年9月30日

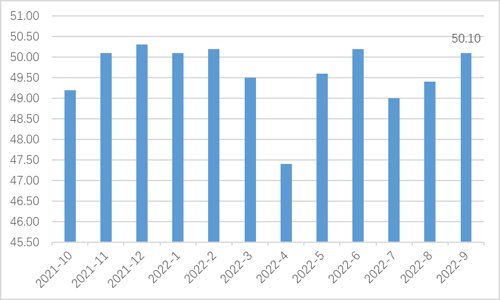

9月PMI点评:生产修复,服务活动承压

2022年9月,制造业PMI指数为50.1%,较上月上升0.7个百分点,升至扩张区间;非制造业商务活动指数为50.6%,比上月下降2.0个百分点,但仍位于扩张区间。

数据来源:Wind,截至2022年9月30日

1

高温消退,生产如期回升,疫情对服务业的扰动开始显现。前期高温限电影响消退,9月制造业PMI为50.1%,高于上月0.7个百分点,重新回到临界点以上。但是疫情对服务业的负面影响开始体现。线下高接触行业(如餐饮业和住宿业)9月PMI已下滑至接近今年4月水平,这与百度迁徙城际活动指数回落相符合。但与地产开工相关的房屋建筑业PMI仍保持较快扩张趋势。

2

政策落地+高温缓解,生产是此次PMI回升的主要拉动。“实物工作量”落地叠加“保交楼”政策,拉动下游生产需求。其中9月制造业PMI重新回到临界值以上,说明生产是此次PMI上行的主要拉动。8月以来,螺纹钢、石油沥青装置开工率出行明显上行,反映基建投资和“保交楼”对下游生产需求的拉动。前期受高温限电影响较大的高耗能行业的生产在9月也有恢复。非金属矿物制品、黑色金属冶炼及压延加工业的PMI生产指数均升至54.0%以上,高频指标也指向化工行业的开工率有所回升。

3

需求仍然较弱,内需好于外需。需求改善慢于生产。9月PMI新订单指数虽然边际略有改善,但仍位于收缩区间,改善程度慢于生产。新出口订单继续下行。9月新出口订单指数延续6月以来的下行趋势,出口后续或将承压。在欧美快速加息+全球经济下行压力增大的背景下,后续内需整体或略好于外需。

4

企业继续主动去库存,并且原材料加工业库存也开始下滑。9月产成品库存PMI为47.3%,虽然相较上月有所上行,但是仍然在紧缩区间。并且,该数据波动较大,平滑后来看,产成品库存PMI自5月以来不断下行,总体趋势和工业企业库存的数据相吻合,当前仍处于企业主动去库存区间。值得注意的是,前期中游原材料加工业(钢铁、化工、金属加工等行业)库存一直维持在历史高位,但是8月中游原材料库存也开始有明显去化,同时下游工业品和消费品库存去化加速。

市场风格波动加大,建议均衡配置

9月市场有所走弱,主要受到本土疫情形势再度紧张、但海外央行加速收紧等因素影响。虽然目前经济仍面临多方压力,但市场调整后估值又回落到历史底部水平,不必过于悲观。

目前成长股和价值估值均在低位,后续市场风格将更加均衡。后续我们依然对市场谨慎乐观,认为结构性行情仍可期。在组合配置方面,需要兼顾收益率和波动。降低组合回撤、均衡配置,在当前的市场环境下显得非常重要。

收益率全面上行

随着稳增长政策的效果逐渐呈现、8月的高温因素也有所消退,9月份制造业景气度有所修复,制造业PMI重归荣枯线上方,其中内需改善、生产扩张但外需大幅走弱。结构来看生产活动的改善明显快于需求的改善,需求目前依然处于偏弱的状态,新订单指数仍处于收缩区间。此外出口订单指数在临界值以下继续下滑, 说明在疫情、外需收缩的影响下,海外市场对中国制造业产品的需求加速下降。

9月资金面整体收敛但利率仍在低位,央行通过中期借贷便利缩量续作和季末重启14天逆回购操作并加大7天逆回购投放量的方式,引导流动性的平稳收敛。央行在8月和9月连续通过缩量续作中期借贷便利的方式回收过于宽松的流动性,而对于季末相对紧张的流动性,央行选择重启14天逆回购并加大7天逆回购投放量。9月隔夜质押式回购利率DR001上行43BP至2.06%,7天质押式回购利率DR007上行48BP至2.175%。

全月来看,短债利率先小幅下降后大幅上升,长债利率维持上行态势。9月1年期国债利率上行12BP至1.85%,10年期国债利率上行14BP至2.76%;1年期国开债利率上行6BP至1.89%,10年期国开债利率上行13BP至2.93%。

窄幅震荡为主

当前经济复苏程度依然相对偏弱,政策虽在明显的密集发力,但实质的效果还需要较长的时间验证,资金面不具备收紧的条件,因此收益率继续上行的空间相对有限。但从绝对点位来看,10年国债收益率已经达到一个区间高点,因此有一定下行空间,在主线不明确的情况下预计债市大概率保持窄幅震荡。

2022-10-13 19: 55

2022-10-13 19: 54

2022-10-13 19: 54

2022-10-13 19: 54

2022-10-13 19: 53

2022-10-13 19: 53