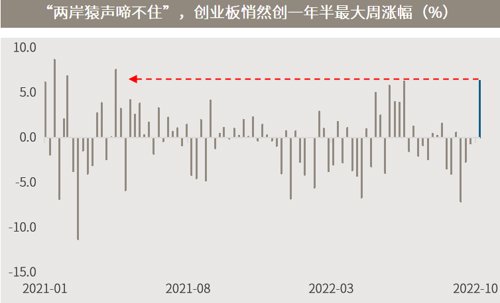

每周市场洞察|节后演绎深V行情,创业板指创一年半最大周涨幅

每周市场洞察 2022-10-17 17:07

【市场观察1】A股:节后演绎深V行情,创业板指创一年半最大周涨幅【市场观察2】海外:美国9月通胀仍旧高企,海外市场波动加剧【市场观察3】四季度展望:A股大概率已处底部区域,国际债券配置价值较高

△资料来源:Wind,Bloomberg;数据截至2022/10/14。

A股:节后演绎深V行情,创业板指创一年半最大周涨幅■ 节后A股演绎深V行情,创业板指创一年半最大周涨幅:沪指在周一小幅高开之后跌破3000点,并在周三最低探至2934.1点。但自周三午后开始,两市迎来绝地反击,主要指数大幅反弹,截至周五上证指数收于3072点;全周生物医药、新能源和计算机等新兴产业领涨,推动创业板指上涨6.35%,为2021年4月23日以来最大周涨幅。本周两市成交也创1个月新高,但尚未出现单日超万亿的情形。■ 莫为短线波动遮望眼,四季度A股胜率和赔率都较高:尽管短期仍面临美联储加息、地缘政治冲突、疫情等不确定性因素扰动,但情形进一步恶化的可能也较小,而市场已较为充分地定价,投资者不必太过在意短线波动。从目前来看,市场期待已久的援军——经济与企业盈利更强劲的复苏,有望在明年上半年到来。同时,历史数据显示,四季度是A股的传统旺季,胜率和赔率都相对更高。以沪深300为例,过去20年,四季度以5.3%的平均涨幅居首,一季度以4.5%的涨幅紧随其后,均显著高于二、三季度的1.3%和0.5%;如果将四至一季度连在一起,六个月平均回报高达9.6%,上涨概率为60%;远高于二至三季度的3.6%和45%。

△资料来源:万得,(上)数据区间2021.01.08-2022.10.14。本周海外市场延续较高波动,美国9月PPI、CPI皆超预期,而美联储9月政策会议纪要显示,决策者担心过早结束抗通胀行动将功亏一篑;叠加地缘政治冲突的影响,全球股市一度大跌。周四,美股在跌至关键技术位后迎来强劲反弹,美元亦冲高回落,带动亚太股市周五大涨,但美债收益率冲高回落的幅度较为有限,增添了风险资产反弹持续性的不确定性,周五美股再次大幅收低。美国9月消费者物价指数(CPI)环比上涨0.4%,同比上升8.2%,增幅超预期,因为租金创下了1990年以来的最大涨幅,食品成本也有所上升, 9月核心CPI同比跃升了6.6%,是1982年8月以来的最大升幅。数据强化了投资者对美联储下月将连续第四次加息75个基点的预期,尽管美股的大反弹始自该数据引发的大幅低开。在更多数据和证据显示美国通胀正在筑顶之前,海外投资仍以增强组合韧性和抗风险能力为主。

△资料来源:万得,(上)数据区间1980.01-2022.09;(下轴)数据区间1996.01-2022.10,10月数据截至14日。

四季度展望:A股大概率已处底部区域,国际债券配置价值较高随着2022年步向尾声,全球经济正面临重重挑战。发达市场央行继续全力对抗通胀,即使可能拖慢经济增长,预料加息仍将陆续有来。美国和欧洲都面对生活成本急涨的压力,借款成本上升可能会将经济推向衰退。不过,预计美国明年即使出现衰退,程度也会较为温和,不太可能出现类似金融危机的大规模衰退。国内方面,内外部环境仍然复杂严峻,但在各项政策措施助力下四季度经济有望延续弱复苏态势,而明年上半年则有望见到更强劲的复苏,因低基数与疫情防控影响边际减弱。■ A股大概率已处底部区域,国际债券配置价值较高:整体而言,受美联储激进加息、俄乌冲突及国内疫情等多重因素的集中影响,海外风险资产预计仍将承压。衰退概率上升的背景下,政府债券、高评级债券等海外核心债券作为防御经济和投资组合下行风险的关键工具的作用将越发凸显,而美股则可以逐渐采取逢低布局的策略。国内方面,由于中美经济周期的错位,提前美股一年进入调整的A股、港股已经释放大部分风险,估值处于历史较低水平,已经具备较高的投资性价比,目前是较好的布局期。

△资料来源:(上)彭博,万得,数据区间2019.09-2023.09,其中2022.12-2023.09为市场预测的平均值;(下)万得,数据区间2002.01-2022.09。

■ 美国9月生产者物价增幅超预期;但核心PPI为两年半以来最低■ 沙特和美国围绕OPEC+减产原因针锋相对,两国关系急冻■ 世行行长和IMF总裁认为全球经济衰退风险上升,呼吁协同行动■ 中国9月金融数据继续回暖,政策红利还有释放空间