要说近期最值得关注的重磅消息,那必须是党的二十大隆重召开。

周日,挖掘基和朋友圈的小伙伴们一样,怀着激动的心情收看了二十大开幕直播。随后,新华网发布了二十大开幕式上总书记讲话的文字实录,引发了广泛关注。

那么,本次二十大报告有哪些值得关注的要点?会对A股投资带来哪些可能的影响?接着看,挖掘基带你好好捋一捋。

各路卖方机构的学习体会及总结纷至沓来,挖掘基周末也认真学习了一番,给大家简要整理一下。

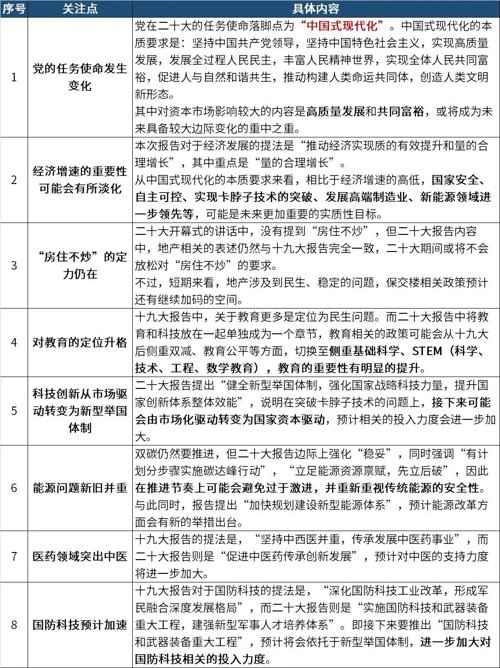

天风证券认为,二十大报告有以下几大重要关注点:

(来源:天风证券,《二十大报告的九个关注点》,宋雪涛,2022-10-17)

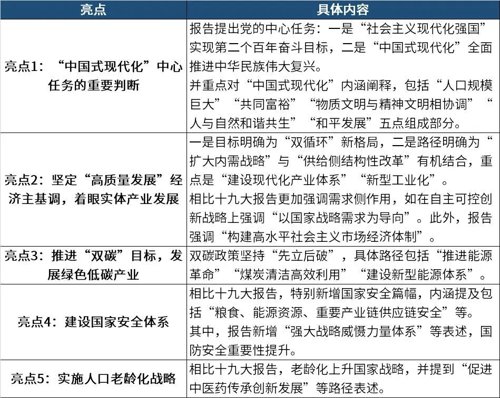

广发证券策略团队也整理了“二十大”报告的五大核心亮点:

(来源:广发证券,《迈向“中国式现代化”的五大亮点—“二十大”报告点评》,戴康、倪赓,2022-10-17)

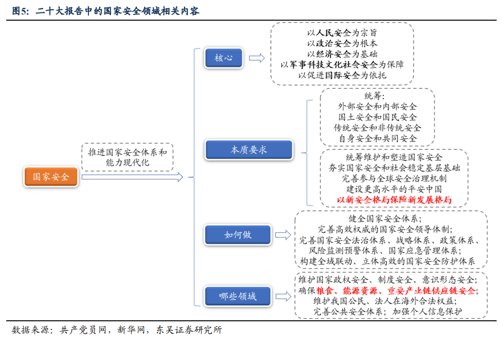

总结一下市场的共识,值得关注的提法包括“中国式现代化”、“高质量发展”、“国家安全体系”、“科教兴国(科技、人才、创新)”、“共同富裕”、“新型能源体系”等等。

据光大证券统计:

十八大报告中,“安全”出现35次,“发展”出现296次;

十九大报告中,“安全”出现55次,“发展”出现232次,首次出现“安全发展理念”;

二十大报告简版中,“安全”出现50次,“发展”出现108次,首次出现“以新安全格局保障新发展格局”。

由此可知,坚持安全与发展并重,被摆在了更加重要的位置。 (来源:光大证券)

从今天的市场行情来看,“安全”的确也成为盘面上演绎的重点。

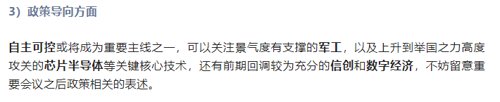

正如挖掘基在上周五推文中的表述,自主可控相关的工业母机、军工、信创、数字经济、芯片半导体等都走出了亮眼的行情。

展望接下来的A股,前期恐慌性的杀跌或将告一段落,阶段性的底部区域可能已经得到确认,市场酝酿上涨的条件开始逐步具备, “国家安全”有望成为本轮反弹的重要主线之一。

1)国防军工方面

二十大报告明确加快建设世界一流军队是全面建设社会主义现代化的战略需求,重申加速开创国防和军队现代化、坚定不移推进祖国统一大业。

天风证券认为,随着世界进入新的挑战变革期,国防大发展是国家发展的战略要求。未来5年,我军建设的中心任务就是实现建军一百年奋斗目标,加快建成全球一流军队,国防建设同时具备2035、2050中远期发展目标。

从景气度的角度来看,目前军工处于多代次装备紧凑换装高景气阶段,备战2023重大节点年,2023年有望出现疫后复苏,明年或出现高于今年的净利润增速;从估值的角度来看,目前板块处于五年期(中信军工指数)21.57%低位区域,具备较好的性价比。

从细分领域来看,具备较高景气度的航空发动机产业链、导弹模组及材料以及国产元器件产业链的投资机会值得关注。

(来源:天风证券)

2)芯片半导体方面

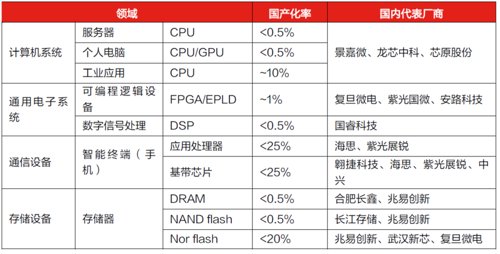

我国芯片市场规模广阔,但是国产化率非常低,供需之间存在巨大的差距,也蕴藏着巨大的机会。国内芯片市场规模接近1500亿美金,到2025年预计会突破2000亿美金,但是国产化率只有15%左右。

(来源:半导体行业协会、前瞻产业研究院、未来智库、东方证券研究所,以上不构成个股推荐)

美国的出口管制反映出中美在高新技术的竞争号角已经吹响,短期来看我国“硬科技”或将迎来阵痛期,长期则为国产化自主研发奠定坚实基础。

半导体行业具备周期性,芯片每隔几年就会经历一次“缺芯-扩产-产能过剩-削减产能”的周期,目前由于消费电子行业整体承压,全球芯片行业也的确处于下行周期。

但是,我国半导体的投资更多是取决于我们自身的产业周期,短期看供需,即库存周期;中期看创新,关注点在于能否通过技术的进步和创新带来的需求结构的提升;而我国半导体长期的投资逻辑,还是在于国产替代和自主可控。(来源:方正证券)

一方面,芯片国产替代的必要性和迫切性非常高,并且还在继续加强,特别是美国对技术封锁带来供应链安全的担忧,将会进一步加速国产化;

另一方面,国内芯片产业的能力提升很明显,多环节国产厂商已具备局部替换能力,随着后续国产晶圆厂加大对国产设备公司的扶持,中长期国产替代逻辑不会出现变化,短期扰动有望逐步淡化。

总体来说,从估值的角度来看,目前国证芯片指数的市盈率TTM在32倍左右,处于指数发布日以来几乎最低的水平,已经具备了一定的安全边际,尽管短期板块走势大概率仍有颠簸,在“自主可控”的大逻辑之下,长期的空间理应值得期待。(来源:Wind,截至2022-10-17)

3)信创方面

“信创”即“信息技术应用创新产业”,属于计算机这个大行业。

通俗来讲,就是在核心芯片、基础硬件、操作系统、中间件、数据服务器等领域实现国产替代。

在中美科技脱钩的背景之下,只有构建我国自主可控的信创产业链,实现底层安全、自主可控,才能从根本上保障重要领域和关键基础设施的网络安全。

信创行业的构成包括硬件基础设施(PC整机、服务器、CPU、GPU等)、基础软件(操作系统、数据库、中间件等)、应用软件(ERP、OA、办公软件、安全软件等)、云服务和系统集成。其中,整机、操作系统、数据库、中间件是较为关键的产业链环节。

图:信创产业各环节情况

(来源:国泰君安证券,以上不构成个股推荐)

从供给端国产替代的角度来看,目前国产厂商在数据库、办公软件等领域已具备一定的成熟度,虽然在CPU、操作系统等关键领域仍有较大的成长空间,但是已经实现从“不可用”到“可用”转变,正处于从“可用”到“好用”阶段的跨越,国产生态雏形已现。

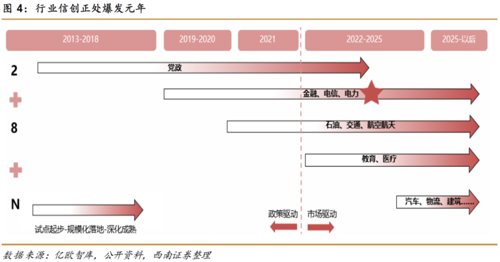

从需求端角度来看,信创行业的应用方向是“2+8”体系。“2”代表党、政;“8”是指关乎国计民生的八大行业:金融、电力、电信、石油、交通、教育、医疗、航空航天。

党政信创自主可控进程启动最早,目前已经基本落地,相较于党政而言,电信、金融等关键行业信创起步较晚、渗透率较低,但业务系统需求更加复杂,服务器需求量更大,因而空间更加广阔,正处于爆发的元年。

民生证券认为,随着政策方向的确认和政策力度的不断加大,信创产业推进已是大势所趋。除了CPU、操作系统、数据库、办公软件等核心基础通用环节之外,金融、医疗、教育等关乎国计民生的重点行业有望成为信创推进的重点领域,当前处于预期底部的各行业信息化领域龙头有望受益于信创带来国产化重构的增量需求。

(来源:西南证券、民生证券)

今天先说到这里,祝大家投资理财顺利~

风险提示

2022-10-17 17: 22

2022-10-17 17: 09

2022-10-17 17: 08

2022-10-17 17: 08

2022-10-17 17: 07

2022-10-17 17: 07