10.10-10.14

(数据来源:Wind,截至 2022.10.14)

1

宏观市场

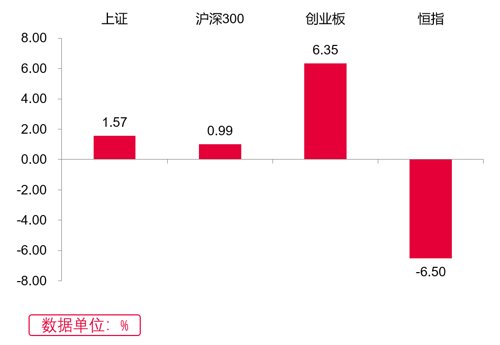

沪深两市上周呈现探底回升的态势。

● 前两个交易日,两市震荡下行,沪指跌破3000点关口。盘面上,行业板块普遍收跌。大消费板块低迷,食品饮料板块领跌,文旅、零售板块持续走弱;芯片、半导体、机器人、计算机板块跌幅靠前;大金融板块同样表现不佳,银行、券商疲软。农林牧渔板块逆市领涨;资源、电力股涨幅靠前;电力设备板块下探后有所回暖。

● 后三个交易日,两市企稳反弹,沪指重新收复3000点关口,量能持续扩大,周五成交额突破8000亿元,为9月16日以来首次。消息面上,9月社融数据好于市场预期。盘面上,行业板块普遍收涨。医药板块爆发领涨;新能源赛道复苏回暖,风电、储能、新能源车发挥强势;TMT板块汹涌反扑,计算机版块掀涨停潮;消费、通信、军工、基建等板块跟随指数上涨。能源股回调,煤炭板块领跌,油气跌幅靠前;银行板块表现较弱。科创股本周呈现下探回升的态势,个股方面普遍收涨。

2

行业板块

上周申万一级行业中表现较好的板块有医药生物、电力设备、农林牧渔、计算机、机械设备等,表现较弱的板块有食品饮料、煤炭、银行、房地产、家用电器等。

(数据来源:Wind, 截至 2022.10.14)

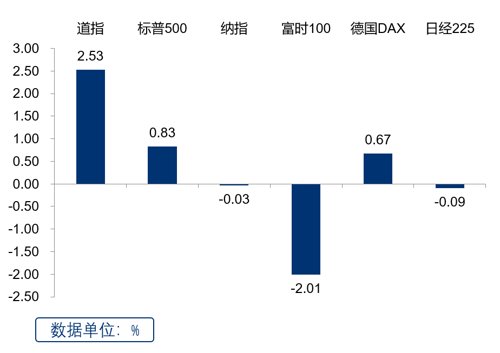

上周欧美主要市场大多上涨,其中道指涨幅较大,而纳指微跌。欧洲方面,英国富时指数下跌,德国DAX指数上涨。亚太市场中,全周日经225指数微跌。

✦

✦

(数据来源:Wind, 截至 2022.10.14)

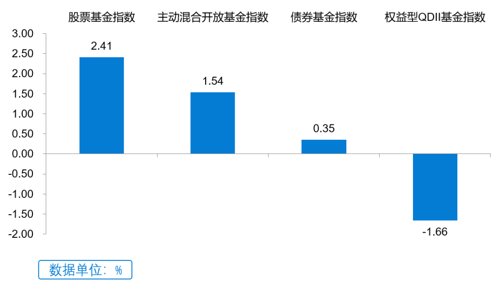

上周主要基金指数大多上涨,其中股票基金指数涨幅最大,债券基金指数涨幅最小,而权益型QDII基金指数下跌。

✦

✦

● 上周大盘企稳反弹,央行公布9月社融数据超市场预期,沪指3000点关口失而复得。

● 后半周量能持续扩大,周五成交突破8000亿,为9月16日以来首次。

● 整体来看,当前市场处于底部区域。

● 展望后续,随着10月政策和经济逐渐明朗,市场反弹行情有望延续。

✦

✦

2022-10-17 20: 51

2022-10-17 20: 50

2022-10-17 20: 49

2022-10-17 20: 49

2022-10-17 20: 48

2022-10-17 20: 48