天下苦医药久矣,连续五根大阳线足以令很多医药板块持有人喜极而泣。

9月27日至今,11个交易日中信医药指数上涨17.23%,10月14日更是惊现史诗级暴涨,创下今年来最大单日涨幅,医药股集体涨停,一己之力拉动了整个市场的情绪。(来源:Wind,截至2022-10-18)

在持续强势的行情下,很多机构旗帜鲜明地指出“医药反转点到来”,不少股友基民喊出“梦回2020,医药牛回速归”。

然而回血的账户还没焐热,今日医药已经终结了五连涨,再次陷入调整,那么问题来了:医药板块此波反弹结束了吗?到底是反转还是反弹?曾经的高光牛市还会到来吗?

接着看,挖掘基带你好好捋一捋~

挖掘基觉得,近期医药板块的爆发,其实是底部出清后,在频繁的政策等利好刺激之下,由量变引起的质变。

北京市提出试行新药新技术DRG外支付模式

卫健委加快推进医疗服务价格改革

创新医疗器械暂缓集采

种牙集采价格好于预期

国家骨科脊柱类耗材集采价格降幅温和

近来,政策端向好信号频繁出现,皆好于市场预期,落地后口腔、器械、骨科等医药子板块皆有所修复,同时也积累了部分资金对医药的关注度和调仓意愿。

医疗新基建贴息贷款落地

CXO龙头子公司从美国“未经核实名单”移除

多家药企相继披露三季报业绩预告,多数公司业绩预喜,包括CXO、医疗器械、疫苗等

江西省牵头的生化诊断试剂集采规则好于预期

福建省牵头的电生理集采规则好于预期

可以断言,医药板块近期的反攻并非偶然,表观的爆发其实是经过了漫长的底部出清后,积累了足够多的利好信息后,由量变引起的质变。政策悲观预期得到一次次的纠正且部分板块业绩高增长得到验证,给了医药反弹充分的理由和基础。

但是经过近两周的集中爆发后,今日医药板块陷入调整,又有投资者朋友出现疑问:医药真的反转了吗?属于医药的大牛市是否已经到来?

首先挖掘基要回答的是,今日医药的调整完全不能否认行业反转点的到来,在行情向上的过程中,几个交易日的调整是正常的整理蓄势,能够促进走势的健康和持续,并不能作为判断中长期走势的依据。

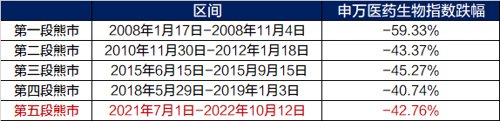

2008年以来,医药板块经历过多轮牛熊,而始于2021年中的此轮医药调整,跌幅已经和历史上最近3次熊市相当。那么医药牛市是否到来了呢?

本轮医药下跌的核心因素是集采对于医药板块估值的压制。2020年11月,国家医保局第一次耗材集采落幕,整体降级幅度超出当时市场预期,冠脉支架平均降价幅度达到了93%(来源:广发证券),市场预期过度悲观,医药板块因而经历了估值的快速下杀。

但是,从去年关节集采开始整体集采方案的力度可以开始看到明显的缓和,今年以来,如前所述,此前市场特别担忧的一些集采品种,实际上落地的价格降幅远低于市场预期。

一次次的集采全部指向共同的趋势:未来集采会趋向温和,价格的降幅相对可控。在方案制定时既兼顾医保控费的需求,同时也要最大程度保护企业方的利益。

而且,市场前期担忧的其实并不是集采带来的每年的降价,而是担忧降价的不可控,不可控的情况下市场无法对医药企业未来盈利有确定性的预期,因此很多资金对医药板块是回避的态度。

近期随着重要品种集采方案逐步落地且温和程度超预期,相当于给市场打了一剂“定心针”,因而从这个层面来说,医药行业过去过度悲观集采下估值偏低的预期应该予以纠正,医药板块估值向上修复的空间非常大。

再从长期一点来看,集采的本质是让药企从过去通过低技术含量业务赚钱的思路中走出来,通过研发创新打造优质产品线,取得全球化竞争优势,逐步完成高端医疗技术的进口替代。

在政策的引导下,经过行业的良性竞争,未来将会有一批具备核心竞争力的中国医药企业脱颖而出,站上世界的舞台,而对于整个医药板块来说,也有望迎来全方位的产业升级,焕发新的活力,奠定了未来牛市的基础。

那么医药板块在四季度是否还能有一个不错的表现呢?目前是否还能上车?这是很多投资者关心的问题。

挖掘基认为,在大盘整体表现较好的情况下,医药板块四季度行情持续的可能性较大。

其一

医药板块经过前期持续调整,估值已处于历史最低水平附近,多家龙头白马公司的估值已经回调到了2019年左右的水平。而历史经验来看,由日历效应引发的低估值板块的估值切换往往在四季度最明显(来源:天风证券)。

在低估值板块中,容易在四季度发生估值切换的板块,是具备一定阿尔法逻辑,有一定盈利能力或者行业格局较好的方向。目前医药板块集采政策影响触底且部分细分板块三季度业绩环比中报实现高增长,在目前这个位置上,倘若无明显利空出现且业绩预期稳定,那么四季度向上可能性较大。

其二

政策层面在四季度不会有太多短期冲击。三季度是集采的高峰期,四季度其实是一个相对空窗期或免疫期。四季度在11月份可能会有一个创新药的医保谈判,但是根据对于医保局谈判品种的判断同时结合这些品种未来销售情况来看,这些品种的降价压力并不大,这就意味着到四季度行业大概率不会出现显著负面的政策,那么市场就能够延续目前政策温和的预期。

其三

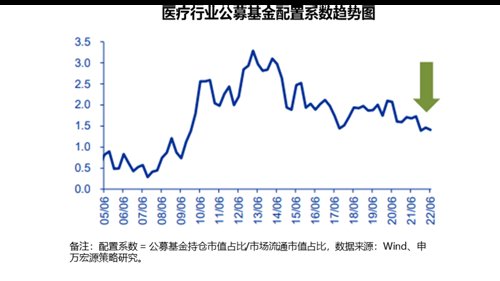

回测数据显示,医药板块属于公募基金定价权较强的行业,也就是公募基金一旦加仓医药,能出现比较明显的超额收益。

目前全行业公募基金的医药行业持仓占比处于近十几年最低点。历史上医药行业持仓通常会占全市场市值比重的7%至8%,但今年中报披露的数据显示,剔除医药基金外的全行业基金对医药板块的持仓占比只有5%左右。从筹码角度看,全行业基金对医药配置没有大的下杀空间。

需要强调的一点是,医药子板块众多,不同板块之间的分析逻辑也有较大差别,在大盘整体表现尚可的前提下,接下来医药各板块之间走出结构性分化的可能性较大。

数据来源:申万行业分类

那么具体有哪些细分板块可以重点关注呢?

随着医保谈判和仿制药带量采购的常态化,国产创新药有望遵循从模仿、到跟随、到赶超的升级路径,创新出海、进入广阔的专利药市场、打开市场份额是大势所趋。

作为创新药的“卖水人”,从长周期来看,CXO产业逻辑的确定较强,多数公司的估值水平已经回到了19年的水平,若后续无地缘政治冲击,上行机会显著。

第二个是医药消费

眼科、医美、疫苗、中药

医疗服务价格预计整体稳中有升,医疗服务行业增长确定性强,在医药子行业中有相对优势。

坚定中药大时代的判断,后续中药板块有基药目录制定、配方颗粒期待放量等众多利好催化,投资机遇仍然充沛。

同时,疫苗行业的竞争门槛高,产品审批严格,伴随着国内人口老龄化、疫情催化及大众健康意识的提升,需求长期增长可期。

医疗设备端近期我们迎来了贴息贷款新增量的大力支持,极大的扶持国产企业加速国产化进程。

而且在新基建大背景下,国内医疗设备市场整体将迎来扩容,边际增速向上,国内医疗设备龙头有望充分享受本轮新基建机遇。

此外,从近期业绩数据来看,软镜等壁垒高、空间大的设备行业景气度较高。

诚然,医药板块投资尤其门槛和难度,各个子板块之间轮动的效应明显,很多时候需要有专业的投资人员帮助大家去判断:

在这个时点上哪些板块是短期爆发性的投资机会,哪些板块是值得中长期做打底的布局,因而投资者朋友可以选择主动型基金来进行布局。

但是,ETF指数基金也有其优势。这类投资工具定位非常明确,跟踪对应的指数,建仓期之后A股ETF产品都是90%以上的高仓位运行。

因此当所跟踪的板块恰好处于风口,存在趋势性机会的时候,它就会涨的特别好,甚至超过很多主动管理的基金,能够最大化捕捉收益。

投资者可根据自己的需求来选择配置。今天先说到这里,祝大家投资理财顺利~

风险提示

2022-10-19 19: 49

2022-10-19 19: 46

2022-10-19 19: 45

2022-10-19 19: 41

2022-10-19 18: 10

2022-10-19 18: 10