1,市场回顾

今天大盘全天震荡调整,三大股指齐齐收跌,上证指数跌1.19%,深成指跌1.43%,两市成交量再次萎缩,今天是7584亿,北向资金净流出60亿,赚了钱就跑,渣的一批。

盘面上,港口航运是今天最靓的仔,全天强势。影响港口航运最大的因素就是运价,实际上从9月底到上周四为止,油运板块都表现得相当差,就是因为运价出现回落。VLCC在7月才终结连续18个月运价为负的尴尬局面,最高冲到9月底的7万美金/天。不过随着我们国内中秋假期到来,货盘减少,运价也从7万掉到了4万后才企稳,市场的调整也由此产生。但是近期运价又有了回升的势头,VLCCTD3(中东-中国)的运价指数回升到93,,运价环比昨天上涨7100美金,到了58700美金/天,从最低的40000美金左右反弹了近2万美金,离最高价7万也为时不远了。现在已经进入油运旺季,在油运行业里11月-12月是传统的吃饭行情,每年这个时候运力需求都会比淡季提升10%以上,运价同样也会出现上升。另外美国为了对冲中东的减产在11月将会继续释放战储原油1000万桶,对美湾的油运运力需求同样增加。所以油运板块,四季度我是比较乐观的。

下跌方面,大消费集体调整,养殖板块领跌,昨晚发改委又出来稳猪价了,表示猪肉价格已经进入过度上涨一级预警区,最近准备投放今年第六批储备肉。对猪肉板块的确是利空,但这也不是第一次放储了,猪肉价格真的打下来了吗?没有,所以我对猪肉板块依旧维持原来的观点,猪肉价格可以稳,不过是稳定地上涨。

2,储能

想了想,三大新能源赛道风光储里,只有储能还没有讲过,所以今天就来补一补这个板块。

最近,储能板块的政策利好也是没停过。据不完全统计,9月共计46项涉及储能政策出台,其中包括7个国家级政策和39个省市级政策。下面是一部分政策汇总,影响可大可小,总归都是利好,大家可以简单看下。

当然,如果只有消息刺激,储能板块是不可能这么强势的,关键还得是基本面的逻辑。

储能,顾名思义,就是把能量储存起来。由此,储能的逻辑其实非常简单。由于光伏、风电等新能源发电受天气影响大,比如夏天阳光充足的时候太阳能板的发电量会更高,大风天的时候风机叶片转得更快,这就使得这两个新能源发电不像火电烧煤那样稳定,有时候发的电多,有时候发的电少。所以我们就需要用一种技术把平时多余的能量储存起来,等到真正要用的时候再释放出来,于是储能登上了舞台。

从储能的用途上我们不难得出结论,储能的景气度完全依托于碳中和目标下新能源的高速发展,更具体点说,是依托于光伏和风电装机量的快速稳定上涨趋势。站在光伏和风电的肩膀上,储能行业的需求爆发式增长。

储能可以让电能质量提高,有效降低新能源发电不稳定对电网的冲击,要知道电力的储存是非常短暂且困难的,光伏和风电在技术上的进步空间有限,但储能不一样,它的发展空间巨大,现在不过是起步阶段。

目前常见的储能方式主要有两种,抽水储能和电化学储能。抽水储能是把水抽到高处储存势能,等需要用的时候再通过水力发电的形式释放出来。其实就是把光伏和风电转化成可以稳定发电的水电;电化学储能则是把能量直接存到电池里,用的时候再通过逆变器把直流电转化成交流电,这种方式是当前发展的主流,我们说的储能大多指这些储能电池。

电化学储能的产业链范围比较广,上游包括电池原材料、生产设备供应商等;中游主要是电池、电池管理系统、能量管理系统以及储能变流器供应商;下游是储能系统集成商、安装商以及终端用户等。

这么一看的确非常复杂,但对于我们做基金投资来说,对于行业内的上中下游各环节其实不需要特别深究,我们只要分析供需,判断整个行业的景气度就够了。

从海外来看,这一波风光储能走的这样强,很大程度因为欧洲的能源危机,要知道欧洲户用储能订单普遍已经排到了明年4月。当然这种黑天鹅事件堪称十年难遇,可能有人觉得俄乌冲突一消停,欧洲能源危机解除,风光储的前景就不复存在了。

其实不然,随着碳中和目标陆续推进,风电和光伏的快速发展,储能的万亿级市场只是时间问题。

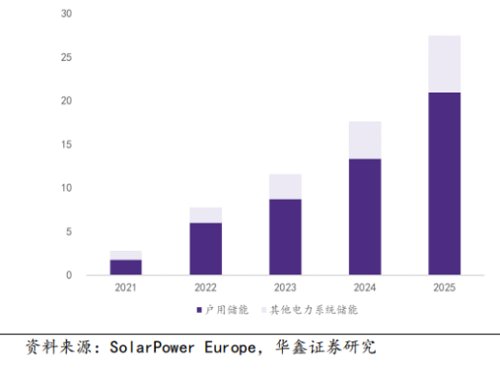

美国、中国、欧洲作为最大储能市场,预计2025年三地电力系统储能需求分别为84、76、27GWh,2022-2025年的增速分别为68%、111%、77%。叠加其他地区储能、便携式及基站储能等,预计2021-2025年平均增速是53%。还记得我之前说光伏的预计平均增速是多少吗?13.53%。

(图:欧洲 2025 年电化学储能需求测算(GWh)

从国内来看,我国的电化学储能也在快速增长,但整体规模尚小。从2017年我国开始发展储能至今,已经翻了13倍还多,这个速度当真惊人。

这是从长期的角度出发,如果从短期来看,也就是接下来的四季度。需求面,我国储能四季度有需求改善的预期。看上面的数据你或许已经发现了,今年上半年储能的装机量还不到去年的1/4。今年上半年,我国大型储能的装机量约为0.8GWh,并网相对较少,主要是受疫情影响,这个状况下半年正在逐步改善。截止到8月份,储能的在建项目已经有18.1GWh,预计这些项目年底完成并网,因此四季度会看到大型储能数据端的改善。

从产业角度来看,美国大型储能需求的释放将贡献新的增量。前段时间通过的ITC补贴新政给美国大型储能提供了较大的补贴,预计美国市场大型储能在2022年和2023年的装机需求为16.4、32.7GWh,两年复合增速在100%。从这点来看,出口美国业务占比高的储能企业会直接受益,当然前提是我们的储能不被制裁。

所以无论是长期还是短期,我都非常看好储能,甚至它的前景我认为会超过光伏和风电。

2022-10-19 18: 10

2022-10-19 18: 10

2022-10-19 17: 51

2022-10-19 17: 39

2022-10-19 17: 38

2022-10-19 17: 38