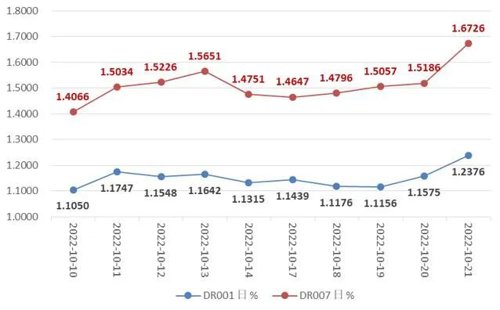

本周(10/17-10/21,下同),央行较上周净回笼流动性减少,实现资金净回笼190亿元;银行间主要回购利率周均值有所反弹,流动性总体保持合理宽裕。本周,央行共开展7天期100亿元逆回购操作(每天20亿元),到期回笼290亿元,综合下来实现资金净回笼190亿元。上周(10/10-10/14,下同)净回笼3,470亿元。本周一(10月17日),5,000亿MLF到期,央行进行了等量平价续做。本周四(10月20日),10月份1年期贷款市场报价利率为3.65%,上月为3.65%。5年期以上LPR报4.3%,上月为4.3%,报价维持不变。LPR保持稳定,无碍金融机构加大实体经济支持力度。后续在商业银行下调存款利率、压降负债成本的情况下,LPR仍有下降空间。10月因长假缴税时间延后,与跨月影响有所叠加,加之本月地方债发行迎来小高峰,市场资金供给明显收敛。下周税期影响更为明显,流动性短期可能面临压力进一步上升。从资金利率来看,经过上周长假后的报复性回落,本周资金利率水平有所上升。本周银行间主要回购资金利率周均值,除R007较上周回落2.42BP外,其他R001/DR001/DR007周均值环比上行约1.3BP/0.8BP/3.4BP。10月21日本周五收盘,较10月14日上周五收盘,各主要回购利率均大幅上升,其中R001 /R007/DR001/DR007分别升约12BP/6BP/11BP/20BP。

数据来源:同花顺、九泰基金整理

需要注意的是,DR001走出前低后高走势,周二周三一度回落下行至1.11%附近,周四周五有所上行,并突破1.23%。DR007稳步向上,并在周五大幅上行超15BP,报收在1.67%以上,创出本月新高。

图1:最近2周DR001与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

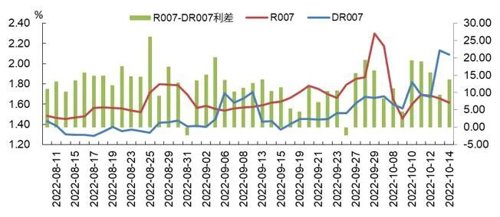

本周,R007与DR007同向而动,两者利差有所走阔。本周五10月14日利差为13.72BP,而9月30日周五利差为8.32BP。9月26日,两者一度倒挂为-2.39BP。

图2:最近2月R007与DR007走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

R3M-R007是一个资金市场预期变化的指标。当货币政策收紧时,机构更关注资金可得性而非成本,长线资金需求上升,期限利差上升。反之,流动性宽裕,市场更在乎资金成本而非可获得性,期限利差下降。总体而言,经历8月末几个交易日对短线资金需求略大后,9月以来资金期限利差恢复正数,且较为稳定,维持在19BP-45BP之间,截止10月21日本周五两者利差为29.41BP,比10月14日上周五有所收窄11.31BP(前值为40.72BP)。但受跨季影响,9月26日两者利差飙升至340BP。

图3:最近6月R3M-R007变化走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

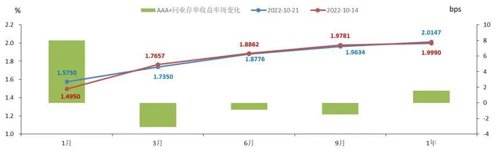

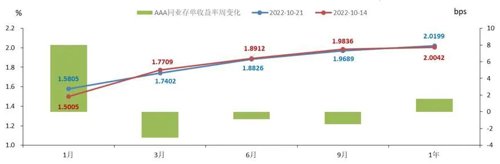

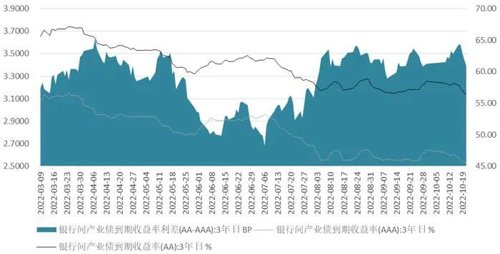

本周,AAA+与AAA同业存单收益率期限收益率有所分化,1月期上行最大,大幅上行超8BP;1年期上行超1.5BP,重回2.0%关口以上;3月期下行最大,下行超3BP,报收在1.74%附近。

图4:上周与本周AAA+同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图5:上周与本周AAA同业存单收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

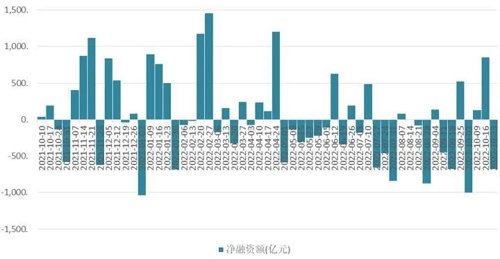

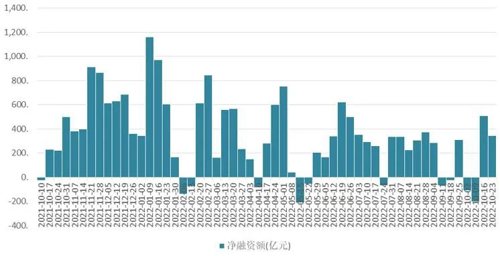

一级市场方面,本周利率债净融资额下降较多;总体需求一般。本周新发利率债89只,融资5,898.50亿元,总偿还量为3,917.28亿元,净融资额为1,981.22亿元,较上周下降较多(前值为4,679.88亿元)。图6:利率债净融资额周变化情况

数据来源:同花顺、九泰基金整理

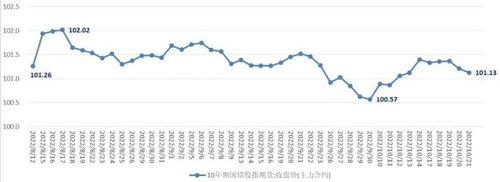

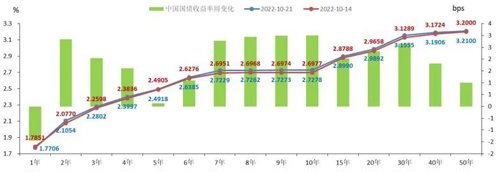

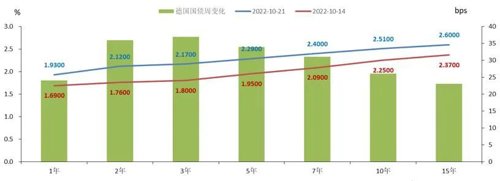

截至10月21日,一般债发行进度为98.5%,2022年新增专项债额度基本发行完毕;国债净发行进度为74.9%;政金债发行进度预估为81.4%。下周(10/24-10/28)发行计划方面,地方债108只,共2583亿元;国债2只,共860亿元;政金债共4只,共180亿元。本周国债与政策性金融债招标效果一般,全场倍数均值为4.14,较前一周的3.85倍有所提高;而发行价格有4只位于100以下,发行需求较好。二级市场方面,国债期货反弹一周后有所调整;现券收益率普遍上行;利率债期限利差以走阔为主;海外债收益率以上行为主,英国国债收益率下行。本周国债期货有所调整。全周来看,10年期主力合约跌0.27%,5年期主力合约跌0.14%,2年期主力合约跌0.06%。其中,10年期主力合约在8月17日收在102.02,创2020年5月以来的新高后,国庆节前一直在盘整中回调,一度回到今年7月中旬位置,节后反弹明显,但本周有所调整,回到101.00以上。 数据来源:同花顺、九泰基金整理现券方面,国债收益率普遍上行,国开债收益率以上行为主。国债收益率除1Y期下行1.45BP外,其他期限普遍上行,其中10Y国债上行最大,超3BP,报收2.7278%。国开债收益率2Y、7Y、8Y与20Y期有所下行,除7Y下行较大超3BP外,其他三者下行均不足1BP。国开债其他期限品种收益上行,其中,5Y国开债上行最大,达2.45BP(见图10与图11)。

数据来源:同花顺、九泰基金整理现券方面,国债收益率普遍上行,国开债收益率以上行为主。国债收益率除1Y期下行1.45BP外,其他期限普遍上行,其中10Y国债上行最大,超3BP,报收2.7278%。国开债收益率2Y、7Y、8Y与20Y期有所下行,除7Y下行较大超3BP外,其他三者下行均不足1BP。国开债其他期限品种收益上行,其中,5Y国开债上行最大,达2.45BP(见图10与图11)。

表2:关键期限利率债周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图8:近三周关键期限国债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图9:近三周关键期限国开债收益率走势

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图10:10月21日与10月14日关键期限国债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图11:10月21日与10月14日关键期限国开债收益率情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

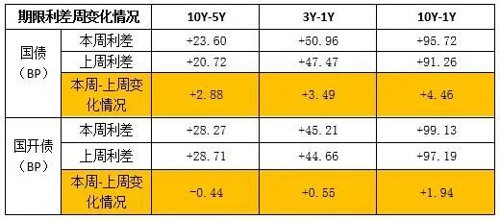

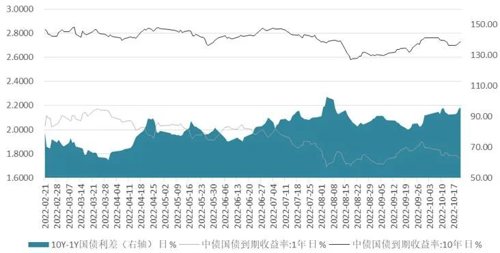

国债/国开债期限利差走阔为主。除国开债10Y-5Y利差有所收窄0.44BP外,国债10Y-5Y利差走阔2.88BP;国债/国开债3Y-1Y利差走阔约3.5BP/0.6BP;国债/国开债10Y-1Y走阔约4.5BP/2.0BP。

数据来源:同花顺、九泰基金整理

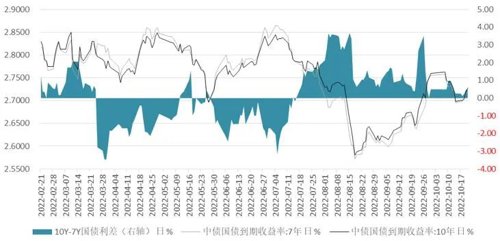

国债10Y-7Y利差的本周均值为0.31BP,继续较上周均值0.69BP有所收窄,表明市场交易活跃度有所上升,边际上偏好交易而非配置,交易盘较上周边际占优。国债10Y-1Y利差的本周均值为93.26BP,较上周均值93.33BP有所收窄,表明市场对经济的乐观程度有所减弱。图12:10Y-7Y国债期限利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图13:10Y-1Y国债期限利差变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

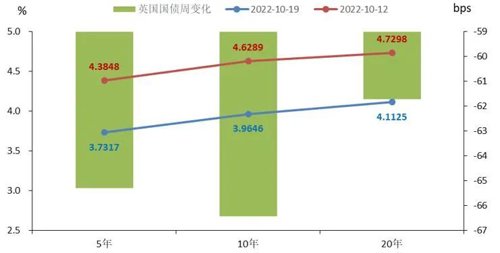

海外债市方面,相比10月14日上周五,本周五10月21日,收益率继续以上涨为主,英国国债收益率下行。美国国债收益率普遍上行,长端和超长端上行较多,但期限收益率倒挂明显。其中30Y期国债收益率上行最大,达34BP,报收4.33%;20Y期上行次之,达28BP,收至4.54%;10Y期国债收益率上行21BP,收至4.21%,迈入4%关口,而10月20日报收4.24%,创出2008年6月16日以来的14年高点;美国10Y-2Y国债收益率继续倒挂中,本周五倒挂有所收窄至-28BP(9月30日为-48BP)。10月20日,美国2年期国债收益率报收至2007年8月以来的15年高点4.62%。日本国债收益率普遍上行。其中25Y期国债收益率上行最大,上行超13BP;10Y期国债收益率上行最小,不足1BP,收至0.2610%。10月21日,日本20Y期国债收益率盘中升至1.195%(报收1.1550%),为2015年8月以来最高。德国国债收益率普遍大幅上行,各期限均大涨超20BP,其中3Y国债收益率上行最大,达37BP,报收2.17%;2Y期上行次之,达36BP,收至2.12%;10Y国债收益率上行26BP至2.51%,创出2011年8月以来的新高。备受瞩目的英国国债收益率普遍大幅下行(截止10月19日),其中5Y国债收益率下行约65BP,报收3.7317%;10Y国债收益率下行约66BP至3.9646%,其中10月10日报收4.6494%,创出2008年10月以来的新高。

图14:10月21日与10月14日美国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图15:最近2个月美国10Y-2Y国债收益率变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图16:10月21日与10月14日日本国债收益率周变化情况 数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图17:10月21日与10月14日德国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图18:10月21日与10月12日英国国债收益率周变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

一级市场方面,本周信用债融资环境有所变弱,产业债、城投债净融资均下降。发行利率较上周以下行为主。本周新发行产业债(wind口径)220只,融资2,115.76亿元,总偿还量为2,796.14亿元,净融资额为-680.38亿元,较上周大幅下降,并由正转负(前值为851.98亿元)。图19:产业债(wind口径)近一年净融资额变化情况(周)

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周新发行城投债(wind口径)181只,融资1,263.67亿元,总偿还量919.04亿元,净融资额为344.63亿元,较上周小幅降低(前值为507.80亿元)。图20:城投债(wind口径)近一年净融资额变化情况(周)

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

发行利率方面,公司债AAA级主体发行利率2.95%(前值为3.45%),企业债AAA级主体发行利率3.56%(前值为3.68%),中期票据AAA级主体发行利率3.03%(前值为3.06%),短融AAA级主体发行利率2.09%(前值为1.78%)。发行利率较上周以下行为主。二级市场方面,AA级产业债和城投债收益率以下行为主;收益率曲线上,均为短端下行较多;3Y产业债信用利差整体上以走阔为主;3Y城投债信用利差短端以收窄为主,其他期限品种以走阔为主;3Y产业债与城投债到期收益率AA-AAA等级利差均有所走阔。信用债成交量小幅提高。AA级产业债收益率普遍下行,3年期下行最多(见图21)。除6月期AA产业债收益率上行约2.6BP外,其他AA级期限品种普遍下行,3年期下行最大。3年期AA产业债收益率,本周五10月21日收至3.1440%,较10月14日上周五下行9.33BP。

图21:10月21日与10月14日AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图22:近一个月3年期AA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图23:10月21日与10月14日AAA产业债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

AA级产业债信用利差普遍收窄(见图24)。除6月期AA级产业债信用利差走阔约3BP外,其他期限品种信用利差均收窄,中短期和超长期收窄较多,3年期、4年期和10年期走阔最多。3年期AA产业债收益率下行了9.33BP,其中3年期无风险收益率上行了0.62BP,意味着3年期AA产业债信用利差收窄了9.95BP。3年期AAA产业债收益率利差收窄了8.12BP,评级溢价下调了1.83BP。3年期AAA利差收窄说明流动性有所放松,评级溢价下调表明市场对3年期AA产业类主体忧虑程度有所减少,违约风险有所下降。图24:10月21日与10月14日AA产业债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周,3年期银行间产业债到期收益率AA-AAA等级利差均值为62.87BP,而上周其均值为62.42BP,有所走阔。图25:半年多以来AA-AAA产业债等级利差变化情况

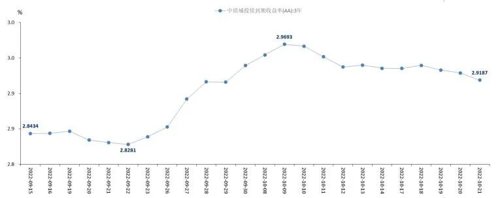

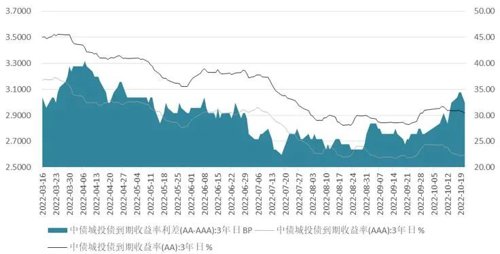

AA级城投债收益率以下行为主(见图26)。除1月内期、3月期AA级城投债收益率分别上行4.32BP、2.22BP外,其他期限品种普遍下行,其中,1月期AA城投债收益率下行最大(7.92BP),6年期下行次之(7.56BP)。3年期AA城投债收益率,10月21日本周五收至2.9187%,较10月14日上周五下行1.67BP。

图26:10月21日与10月14日AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

图27:近一个月3年期AA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

图28:10月21日与10月14日AAA城投债收益率曲线变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

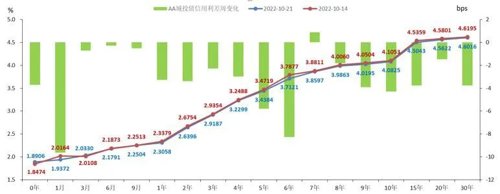

AA级城投债信用利差普遍收窄(见图29)。除7年期品种信用利差略有走阔不到1BP外,其他期限AA级城投债信用利差普遍收窄。其中1月期和6年期信用利差收窄最大,分别收窄近9.63BP和8.26BP。3年期AA城投债信用利差收窄了2.29BP,分解看3年期AA城投债收益率小幅行了1.67BP, 3年期无风险收益率上行了0.62BP。3年期AAA城投债收益率信用利差收窄了2.29BP,评级溢价上调了0.0BP。3年AAA信用利差收窄说明流动性有所放松,评级溢价稳定表明市场对3年期AA城投类主体忧虑程度维持不变,违约风险较稳定。图29:10月21日与10月14日AA城投债信用利差变化情况

数据来源:同花顺、九泰基金整理

数据来源:同花顺、九泰基金整理

本周,3年期城投债到期收益率AA-AAA等级利差均值为33.63BP,而上周其均值为30.23BP,有所走阔。图30:半年多以来3年期AA-AAA城投债等级利差变化情况 数据来源:同花顺、九泰基金整理本周信用债成交量小幅提高。中票成交金额3,083.33亿元,短融成交金额2,508.15亿元,本周二级信用债成交总金额为7,516.40亿元,较上一周小幅提高(节前一周为6,833.99亿元)。

数据来源:同花顺、九泰基金整理本周信用债成交量小幅提高。中票成交金额3,083.33亿元,短融成交金额2,508.15亿元,本周二级信用债成交总金额为7,516.40亿元,较上一周小幅提高(节前一周为6,833.99亿元)。

一级市场方面,本周3只可转债上市。其中宙邦转债正股新宙邦所属锂电行业景气度高,上市首日收盘上涨幅度30%附近;淮22转债作为稀缺煤炭标的,上市首日收盘价128元附近;常银转债是常熟银行发行的第二只可转债,转债上市首日开盘大涨,收盘价接近1119元。二级市场方面,本周权益市场未延续上周反弹,各主要指数以下跌为主。本周除科创50、中证1000分别上涨1.37%、0.40%外,上证指数、深证成指、创业板指、上证50、沪深300分别下跌1.08%、1.82%、1.60%、3.77%、2.59%。全市场看,万得全A周下跌1.00%。本周转债市场调整,交易量有所放大。本周中证转债指数较上周下跌1.09%。成交量方面,两市成交金额本周继续放量。本周成交2,656.96亿元,日均约531.39亿元(高于上周的498.53亿元)。

数据来源:同花顺、九泰基金整理

个券方面,本周市场涨多跌少。转债市场,268只个券上涨,168只下跌,2只收平。除了新上市的三只转债外,涨幅靠前的转债有盘龙转债、上能转债,涨幅在20%以上;跌幅靠前的转债有哈尔转债与华统转债,周跌幅在14%以上。估值方面,从绝对价格来看,100以下的低价券个数为5个,占比1%;100至110之间的低价券有42个,较上周增加3个,占比10%,较上周增加1个百分点。而130以上的高价券达到126个,较上周减少3个,占比29%,较上周保持一致;其中150以上的超高价个券有55个,较上周减少3个。全市场平均转股溢价率为54.17%,比前周下降1.48pct,处于2021年以来87.30%分位数。分平价来看,平价在80-90、100-110、120-130元的转债溢价率分位数较低。

(a)俄乌冲突依然没有缓和迹象。战场形势依然胶着,俄罗斯周日警告战争有“不受控制地升级”的趋势。美国陆军101空降师4700多人被爆已部署在罗马尼亚境内,101空降师的指挥官们宣称“已做好进入乌克兰准备”。俄乌冲突的不确定性依然随时牵引市场交易的情绪。(b)英国新任财政大臣亨特10月17日周一表示,他将撤回政府拟进行的几乎所有减税计划,并将削减能源价格上限措施,以着手逆转首相特拉斯的债务驱动型增长计划,并努力让市场对英国财政的稳定性放心。根据声明,英国个人所得税基本税率将继续维持在20%,取消从2023年4月起下调至19%的决定,此前宣布的下调股息税、海外游客购物增值税免税计划等也将被取消。10月20日,伊丽莎白·特拉斯宣布辞去英国首相职务,上任仅6周。特拉斯成为英国历史上任职时间最短的首相。政治局势一片混乱也导致了政策的反复无常,英国金融市场的动荡。(a1)当地时间上周日(10月16日),俄罗斯天然气工业股份公司(Gazprom)首席执行官Alexei Miller表示,对俄罗斯天然气出口价格设置上限的计划将导致供应中断。随着俄乌冲突事态的发展,俄罗斯能源对西方国家的供应量已急剧减少,目前七国集团(G7)和欧盟正试图对俄罗斯石油和天然气设置价格上限。据报道,美国官员可能寻求将俄罗斯石油出口的价格上限设定在60美元/桶以上,高于此前计划的40-60美元/桶。(a2)美国总统拜登宣布了一项计划,从国家紧急储备中出售1500万桶原油,并开始补充储备,试图在11月8日的中期选举之前抑制高涨的汽油价格。拜登还表示,将在未来几年内重新补充战略石油储备。然而,上述决定未能拉低油价,因为美国官方数据显示,上周SPR降至1984年中以来的最低水平,而商业石油库存意外下降。(a3)OPEC秘书长盖斯表示,OPEC+产油国集团一致采取行动削减产量,以防止以后出现危机并阻止市场大幅波动。在白宫指责沙特阿拉伯胁迫其他一些国家支持减产之后,OPEC+成员国已经纷纷表示赞同本月达成的大幅减产目标。(a4)抗议示威游行在欧洲多国继续蔓延,示威者大喊“要温饱、要取暖”,“我要俄罗斯天然气和石油”,反对对俄制裁的呼声渐高,最近法国全国性大罢工最引人关注,但目前并不会影响大的政治博弈主导方向。(b)电力方面:在寒冬日益迫近之际,德国总理朔尔茨10月17日周一下令将该国剩余三座核电站的寿命延长至2023年4月中旬,以抵御可能出现的能源短缺。(c1)全球农作物巨头、四大粮商之一嘉吉公司表示,多数穷国没钱支付粮食商品。国际货币基金组织(IMF)已警告称,这将是一场至少与2007-08年粮食危机一样严重的灾难。美国财政部长耶伦呼吁为最弱势群体提供更多粮食援助,而世界粮食计划署则表示,全球正面临现代历史上最严重的粮食危机。比如,在加纳,进口商已警告称圣诞节前食品短缺;与此同时,在今年遭受洪灾冲击的巴基斯坦,政府正采取措施防止外汇外流,这导致上个月港口堆满了装载豆类食品的集装箱,并导致国内价格飙升;而埃及的私营面包店则纷纷提高了面包价格,原因是一些面粉厂的小麦因在海关滞留而断货。10月20日,埃及内阁表示,埃及将延长大米出口禁令。(c2)第二届世界粮食论坛10月17日在意大利罗马开幕,旨在促进青年参与、为脆弱国家寻求投资、加强科技在推动农业粮食体系转型中的应用,以应对日趋严重的全球粮食危机。粮农组织最新版《世界粮食安全和营养状况》报告指出,2021年全球饥饿人口达8.28亿,31亿人无力负担健康膳食。(c3)俄罗斯近日致信联合国秘书长古特雷斯,投诉西方国家没有履行黑海运粮通道协议,未遵守承诺取消对俄罗斯粮食和出口的制裁。俄罗斯常驻联合国日内瓦办事处代表还警告称,如果西方国家不遵守承诺,俄罗斯下月将拒签黑海运粮协议。由于气候、战争等一系列因素,今年全球粮食供应紧缺,全球粮食危机持续加深。总体而言,因为俄乌冲突地缘政治、自然因素等多重影响,能源与粮食价格依然存在较大变数。(a)在历史上,货运数据较先于经济,货运衰退也往往会比经济衰退来得更为提前。数据分析公司Descartes

Datamyne在本月早些时候的报告中表示,9月份美国集装箱进口量(以20英尺当量单位计算)同比下降了11%,环比下降12.4%,在这个被认为是航运旺季高峰期的月份出现了罕见的大幅滑坡。从中国进口的集装箱进口量环比更是下降了18.3%。美国铁路协会(Association of American

railways)的数据显示,颇受零售商青睐的卡车-铁路联运服务9月份的平均周载量同比下降4.8%,贸易量也比8月份低5.4%。(b1)英国9月CPI同比上涨10.1%,预期10%,前值9.9%。(b2)欧元区9月CPI同比增长9.9%,预估为10.0%,初值为9.1%。欧元区9月消费者物价调和指数较前月上涨1.2%。(b3)美国9月经季节调整的新屋开工年率下降8.1%,至143.9万套。8月数据被下修至156.6万套,前值为157.5万套。(b4)10月20日消息,美国上周首次申领失业救济人数为21.4万人,预估为23.2万人,前值为22.8万人。(c)美东时间周二(10月18日),惠誉评级发布报告表示,美国经济将在明年第二季度进入温和衰退区间(惠誉报告称,美国即将到来的衰退可能是温和的,更接近上世纪90年代初的衰退),但美国消费者财务状况可能仍较为强劲,将有助于缓冲冲击。惠誉还下调了美国经济增速预期,将2023年美国GDP增速预期下调至0.5%,而今年6月该机构的预期值为1.5%。(a)欧美经济政策主导者接连发声要抗通胀,继续各种鹰派发言。资深基金经理麦朴思警告称,由于美联储为对抗通货膨胀所采取的行动,美国利率将飙升至9%的30年来最高水平。欧洲央行管理委员会成员Joachim Nagel表示,欧洲央行必须继续迅速缩减货币支持,并且不能过早停止加息。新晋鹰王-美国明尼阿波利斯联邦储备银行行长卡什卡里10月18日周二表示,如果基础通胀不停止上升,美联储可能需要将其基准政策利率提高到4.75%以上。不过,芝加哥联邦储备银行行长埃文斯(Charles Evans)10月19日周三称,美联储在对抗高通胀的斗争中需要谨慎行事,利率过高可能会对经济产生“非线性”影响。(b)下周四(10月27日),欧洲央行将迎来下一次的加息窗口期。据一项最新调查,欧洲央行将在10月27日开会时再次大幅提高其存款利率和再融资利率,预计加息75个基点。(c)英国央行表示,将从11月1日开始出售其持有的大规模英国公债中的一部分,但今年不会出售存续期较长的英债,这些债券是最近英国公债市场风暴的焦点。(d)10月19日周三,日本10年期国债收益率突破了0.25%的上限,一度涨至0.255%,这是日本央行曾誓言要守住的上限;20年期国债收益率也升至2015年9月以来的最高水平。10月20日周四,日本央行随即表示将进行紧急债券购买,提出将购买1000亿日元5-10年期债券、1000亿日元10-25年期国债,以及500亿日元25年以上期的债券。10月20日周四下午3时36分,日元兑美元跌穿150的关键水平,达到1990年8月以来的最低水平,且被市场认为是测试日本当局干预态度的重要汇率位置。日本财务大臣铃木俊一当日重申,日本政府将采取适当措施应对货币市场过度波动。日本央行定于下周10月27-28日举行为期两天的会议。目前日本央行的政策制定者已经排除了加息的可能性。10月21日,美元兑日元涨至150.30,为1990年8月以来首次。(5)美债表现:9月19日,10Y美债利率自2011年以来首次在盘中突破了3.5%关口,之后一路走高,接连突破3.7%、3.8%关口,并在10月14日报收本轮高点4%的心路关口,10月19日行情数据显示,各期限美债收益率隔夜的涨幅普遍超过了10个基点。其中,最受瞩目的美国10年期美债收益率上涨12.7个基点至4.141%,创2008年7月以来最高。10月21日,美国10Y国债收益率自2008年以来首次升破4.25%。在其他期限收益率方面,美国30年期国债收益率隔夜盘中也飙升至4.147%,为2011年7月以来的最高水平。在曲线短端,美国2Y期国债收益率上涨13个基点报4.569%,刷新15年高位。截止10月21日周五,相比9月30日上行17BP。2Y期国债收益率上行26BP,收至4.48%;10Y-2Y国债收益率继续倒挂中,但本周五10月21日倒挂有所收窄至-28BP(10月14日为-48BP)。根据摩根大通的统计,目前10年期美国国债收益率已经连续12周上涨(录得1984年以来最长的连涨),这是至少自1978年以来最为漫长的一轮升势。从总回报指数来看,今年10年期美国国债已累计下跌了18.1%,损失远远超过了自1928年以来的任何年份。鉴于今年美国股市在多数时间里与美国国债价格同步下跌,华尔街最常见的60/40投资组合回报率更是来到了令人跌破眼镜的-21.6%,为1931年大萧条以来最糟糕的年份。目前,芝商所的美联储观察定价显示,美联储在11月加息75个基点的可能性为94.5%,12月再加息75个基点的可能性也达到了逾七成。海外方面,维持之前观点,地缘政治方面,俄乌冲突暂时无解且升级可能性在加大,欧洲通胀高企、能源、粮食、电力等核心问题,短期内没有有效解决方案,叠加欧洲很快到来的冬季,都是外部的重大不确定性所在。今年以来,美国债券市场在交易通胀和交易衰退中摇摆。最近美债继续以交易通胀为主,美债收益率大幅反弹,10年期收益率重回4.0%以上,创出2008年6月16日以来的14年高点;10Y-2Y收益率倒挂有所走阔,创22多年来的新高。美国经济基本面依然较为强劲,欧央行和美联储政策及官员喊话依然较为“鹰派”,10年美债收益率在短时间暴涨后,离下次美联储议息会议仍有一个月左右,市场如何交易引发关注。当然,美债市场对国内利率债市场的影响是间接的,也相对有限。(a)本周最大的政策事件是党的二十大和二十届一中全会在10月22日胜利闭幕周日顺利召开。此次会议将在政策方向上对未来若干年市场发展方向产生重要影响。应密切关注会议精神。(b)10月份1年期贷款市场报价利率为3.65%,上月为3.65%。5年期以上LPR报4.3%,上月为4.3%。报价维持不变。(2)经济基本面与数据方面:原定本周为重要宏观经济数据周,但数据延期发布,需密切关注下周数据的发布。(3)资金面方面,本周资金面整体均衡,周五略有收敛。10月资金供给有所收敛,一方面是长假缴税时间延后,与跨月影响有所叠加,另一方面本月地方债发行迎来小高峰。本周资金利率有所上行。(a1)二十大报告指出,“坚持房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。”基本表述与十九大报告中一致,代表房地产领域发展大方向不变。(a2)中国证券报10月20日消息,证监会相关人士表示,对于涉房地产企业,证监会在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房业务但不以房地产为主业的企业在A股市场融资。(b)各地政府在继续行动。目前已有贵阳、武汉、天津、石家庄、昆明等二线城市首套利率破“4”。本周青岛开展“手拉手”特价房活动,针对医护、教师等群体收入较为稳定的特定人群开展了特价房活动。(5)疫情方面,国内外疫情均有反复,国内防疫政策精神不变。(a)世卫组织10月19日表示,新冠疫情仍然是全球的公共卫生紧急事件,尽管近期防疫有所进展,降低警戒的层级仍然言之过早。(b)本周疫情仍有波动,乌鲁木齐、天津、呼和浩特、广州及西安等地新增确诊位列靠前。此外本周消息面丰富,周四午间彭博社传闻“中国正考虑将入境隔离时间由7+3改为2+5”,引发市场情绪波动。不过随后被官方证伪,外交部表示当前全球新冠肺炎疫情仍处于高位流行态势、新冠肺炎大流行还未结束。(6)汇率方面,国庆节前后央行在稳汇率方面动作频出,汇率有所稳定。但本周(10/17-10/23),人民币兑美元中间价累计调贬98个基点报7.1186,在岸人民币兑美元累跌563个基点,离岸人民币兑美元汇率持续下跌。近期人民币汇率调整,一方面,美联储加息较为密集,美债收益率走高,相对利差导致美元指数偏强;另一方面,地缘政治影响全球风险偏好,全球避险情绪进一步推升美元。整体来看,近期汇率围绕7.1-7.2附近波动的可能性较大,回到7以内有较大难度。短期内维稳汇率可能需要直接干预、消耗外储才能做到;中长期则需要稳住经济基本面。后续人民币汇率走势需要密切关注。(7)国债收益率方面,目前,10年期国债估值处于低位,分位数为8.7%(前值为6.0%),相比之下,美国10年期国债估值仍然处于较高位置,分位数为99.9%(前值为100.0%)。本周中美利差继续扩大,截至10月21日周五为-148.22BP,而上周五为-130.23BP。10月20日倒挂幅度152.25BP,创出2006年11月以来的16年最大,但两国货币政策仍处相反轨道中,国内债市“以我为主”延续独立走势。