展望2022年第四季度股票市场,在经济基本面逐步修复和政策面的支撑下,A股市场有望实现阶段性企稳。基本面来看,三季度保交楼与基建项目加速推进,为经济延续修复提供支撑。重大工程项目的推进有望带动中长期信贷需求,信贷需求或有望企稳和结构改善。政策上,宏观政策“稳增长”态度明确,四季度或仍有进一步宽松的空间,推动经济平稳运行。市场流动性来看,今年以来新发基金规模未现明显改善,融资资金与北向资金均有降温,反映市场情绪仍处在磨底阶段。海外方面,高通胀背景下,美联储维持加速收紧态势,海外需求与制造业景气度均有所回落,俄乌局势发展仍存较大不确定性,外部环境仍存一定风险。

从基本面看,四季度,疫情对经济复苏节奏的扰动程度或有减弱,政策支持加码以推动经济加速修复。专项债资金加速拨付,基建投资持续发力,成本压力或将缓解,9月PMI重回荣枯线上方,制造业投资增长动能修复,减税降费政策落地,居民消费弱复苏,基本面整体有望延续修复态势。

从政策面看,货币政策方面,三季度以来中美货币政策持续分化,人民币具有一定贬值压力,国内货币政策总量宽松空间受限,但因当前国内稳增长压力仍存,货币政策仍有望积极发力;财政政策方面,政策“稳增长”态度较明确,国常会调增专项债限额,财政支出力度有望维持高位。

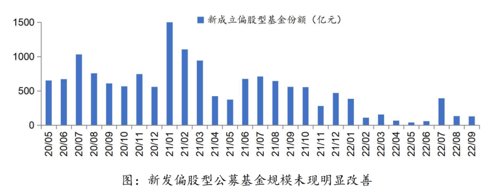

从资金面看,权益市场流动性短期仍具有一定压力。由于9月份市场整体有所回调,市场情绪较为低迷,融资资金成交占比有所回落,新发偏股型基金规模仍处于历史低位。海外通胀水平较高,美联储维持加速收紧态势,北向资金仍有一定流出压力。

(数据来源:Wind)

从估值面看,目前A股市场整体估值较为合理。截至第三季度末,万得全A、上证指数、深证成指、创业板指、沪深 300 和中证 500 的市盈率分别为 13.0/10.3/20.2/36.3/10.5 和 15.4 倍,上述指数在过去5年的估值分位数分别为 12.8%/9.7%/35.2%/10.5%/9.8%/24.7%,估值水平相对仍具有安全边际。

从情绪面看,第三季度两市日均成交额为9153亿元,较二季度环比减少299.75亿元,处于万亿水平之下,市场整体活跃度环比有所回落,内资情绪有所降温。三季度北向资金累计净流出195.9 亿元,较二季度少流入1157.1亿元,海外货币政策加速收紧,外资流出压力加大。

(数据来源:Wind)

整体来看,稳增长仍存多重压力,海外滞胀风险对风险偏好形成一定压制,权益微观流动性未见明显改善,市场情绪仍在磨底阶段。但当前股票市场估值水平具有较高性价比,随着三季报业绩逐步披露,政策积极信号进一步释放,市场或有望阶段性企稳,并延续震荡行情。

展望2022年第四季度,10月份上市公司集中进入业绩披露期,市场整体估值较为合理,政策端或更为积极,有望为市场阶段性企稳提供支撑。11至12月份,美联储存在再次收紧货币政策的可能,外围流动性边际收紧,俄乌局势发展仍存较大不确定性,成长板块与外资持股比例较高的板块或具有一定压力。国内“稳增长”政策基调下,受海外风险扰动,市场避险情绪较重,政策支持力度有望加码。OPEC+超预期减产,原油价格或维持高位震荡。欧美的制造业成本均有所抬升,部分海外供应链转移至成本更低的亚太地区。

2022-10-25 15: 37

2022-10-25 15: 36

2022-10-25 09: 50

2022-10-24 20: 58

2022-10-24 20: 56

2022-10-24 20: 55