热衷于“猜涨跌”的小伙伴,今天的心悬到了收盘前最后一刻。

看看今天(10月25日,下同)各大指数的走势,刺不刺激?

A股主要指数今日走势图20221025

数据来源:Wind

探底、午盘前直线拉升,下午又震荡走低……在一片忐忑中,今日至少有个指标好转了——

连续7日单日净流出后,北上资金今日终于净流入28.45亿元。

就在昨日,北上资金净流出179.12亿元,创2014年11月沪港通开通以来单日净流出最大金额纪录。

沪港通开通以来净流出最多的十个交易日

数据来源:Wind

统计区间:20141117-20221024

北上资金被称为A股“聪明钱”,也是A股重要风向标。

对A股而言,北上资金大规模净流出不算好消息,它往往意味着市场或将阶段性走弱。

今日“归来”,可看作A股的一剂利好,不过可持续性还有待观察。

那么:

近期北上资金为何持续净流出?

哪些行业被大幅卖出、哪些行业被逆势买入?

历史上北上资金大规模净卖出后,A股表现如何?

如何看待北上资金未来走向?

今天就来聊聊。

01

配置盘成本轮撤离主力

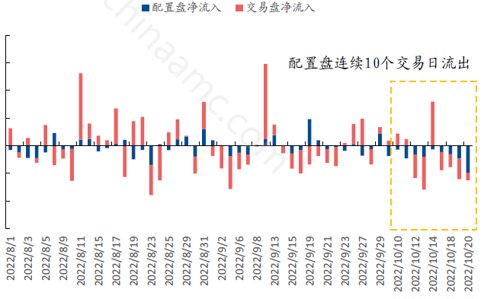

北上资金主要分配置型和交易型,两类资金具有不同特点:

配置型:多指托管于外资银行的资金,具备“长期持有”和“价值投资”的行为特征,金额占比大。

交易型:多指托管于外资券商的资金,奉行高频交易,成交活跃,风格多样,金额占比小,受日常汇率调整和市场波动影响更为显著。

国盛证券估算,截至10月21日,今年10月以来配置盘与交易盘月内已分别累计净流出约181.57亿元和175.65亿元,呈现出较为少见的集体性外流,且配置盘流出已成为主力。

如果净流出的是交易盘,其本身有短期逐利、交易频繁等特点,大进大出相对并不罕见。

如果大幅流出的是配置型外资,更容易给市场情绪带来负面影响。

数据来源:Wind、兴业证券

02

为何近期外资大幅流出?

兴业证券认为,北上资金持续净流出主要原因有二:

第一,不断走强的美元,使人民币汇率快速贬值,导致外资流出A股。

汇率是影响北上资金的重要因子之一。8月中下旬以来,人民币汇率的贬值使外资加速流出,尤其是交易频繁程度更高的交易盘。

第二,海外市场波动放大且美股再度下跌,压制外资风险偏好。

历史上,北上资金净流入规模与VIX指数(恐慌)有较显著的负相关关系,和标普500有较强的正相关关系。

在市场经历6-8月的喘息后,8月16日起,美股再度进入下行通道,VIX指数也从19.6的低点一度飙升至10月11日的33.6点。

美股的回调和波动加剧,导致海外投资者的风险偏好出现回落,使外资尤其是交易盘于8月中下旬开始流出。

北上资金与VIX指数

数据来源:Wind

03

近期外资在买什么、卖什么?

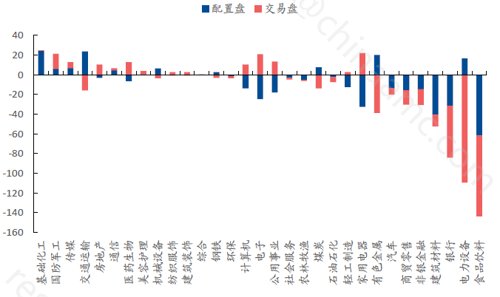

总体来看,近年8月23日至10月20日,北上资金主要加仓基础化工、国防军工和传媒等行业;主要减仓食品饮料、电力设备和银行等行业。

其中,集中减持的食品饮料、电力设备、银行、非银和家电等,其共性为北上资金的长期重仓行业,抛售重仓或是近期外资行业增减持的核心特征。

8.23-10.20,各类型外资对各行业净流入规模(亿元)

数据来源:Wind、兴业证券

兴业证券指出,单从资金类型来看,配置盘和交易盘近期分歧较多。

分歧行业:

交通运输、医药生物、家用电器、公用事业、计算机、电子、有色金属和电力设备。

共识操作:

加仓—国防军工和传媒等行业。

减仓—非银金融、商贸零售、建筑材料、银行和食品饮料等行业。

兴业证券还指出,本轮北上资金大幅流出中值得关注的现象是,支撑“信军医”的主要是交易型外资。

8月起,交易型外资先后加速流入医药生物、国防军工和计算机板块,是支撑本轮“信军医”回升行情的重要资金来源,而配置盘则对这三个板块的加仓力度较为有限。

换句话说,“信军医”加仓较多的是成交活跃的交易型外资,而更为“长期”、“稳健”的配置型外资并没有过多“介入”。

04

历史上的持续净流出

自2014年11月沪股通开通以来,北上资金出现过多次规模较大的阶段性净流出,比如2015年4月、2015年7月、2015年10-11月、2016年4-5月、2018年2月、2018年10月、2019年4月-5月、2020年2月-3月、2020年7月中旬至9月底。

先上结论:

1、净流出主因

宏观上,对国内经济的担忧、中美关系恶化、汇率贬值。

微观上,持有公司的性价比下降、获利离场。

另外还有市场情绪、美股和A股下跌等因素叠加。

2、A股表现

当外资的流出行为刚开始时,并不意味着行情将会马上结束。

但是作为兑现收益提前离场的重要信号,值得大家重视。

近三年北上资金大规模净流出后:

05

如何看待后续外资流向?

决定北上资金方向的关键性因素主要有四个:

一是阶段性止盈,如2019年4月和2020年7月外资在A股反弹行情中获得超额收益并获利了结;

二是受到突发风险事件的冲击,如疫情爆发或中美关系恶化;

三是美股、美债的大幅波动导致外资主动回流资金;

四是美元发生流动性危机,外资基金的大规模赎回引发资金被动回流。

短期来看,一方面,未来美股下行压力较大,海外市场风险偏好或处于低位徘徊,另一方面,国内经济复苏的态势较为明确。综合考量下,外资后续流入节奏上大概率或呈双向波动为主。

中长期看,阶段性抛压或不改长期向好趋势,当前的人民币贬值大概率只是阶段性的,由此引发的外资抛压也多为阶段性问题,我国经济长期向好的趋势没有改变,全球资产比较优势也有望修复。

此外,我国的金融对外开放步伐尚未停歇,国际指数的纳入与扩容也仍处早期,显著低配格局之下,“水往低处流”的长期逻辑尚未改变,空间与时间均站在A股这边,外资持续流入A股或仍是长期趋势。

主要参考资料:

兴业证券《如何看待近期外资持续流出?》20221021

国盛证券《外资罕见撤离,反映哪些信号?》20221025、《从历次外资流出行为看当前配置思路》20220320

文中券商观点均节选自券商研究报告,仅作举例说明,不代表本文观点,亦不构成任何投资建议与承诺。谨慎投资。指数过去走势不代表未来表现。本文章是作者基于已公开信息撰写,但不保证该等信息的准确性和完整性。作者或将不时补充、修订或更新有关信息,但不保证及时发布该等更新。文章中的内容和意见基于对历史数据的分析结果,不保证所包含的内容和意见在未来不发生变化。本文章在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。

2022-10-25 19: 01

2022-10-25 17: 10

2022-10-25 15: 41

2022-10-25 15: 40

2022-10-25 15: 39

2022-10-25 15: 37