打开APP

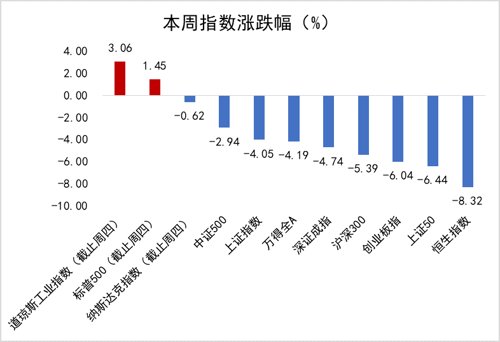

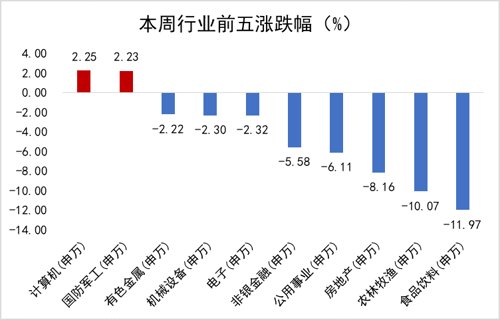

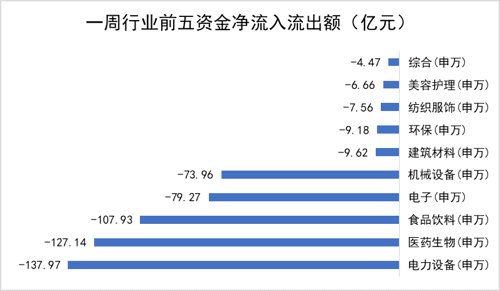

数据来源:WIND,恒生前海基金整理。图一、图二、图三数据区间:20221024-20221028,其中道琼斯工业指数、标普500指数、纳斯达克指数的数据截至20221027。图四数据区间:20221021-20221028。

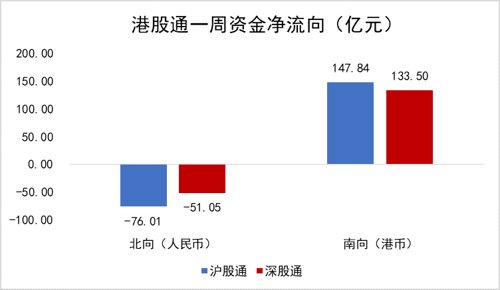

数据来源:WIND,恒生前海基金整理,数据区间:20221021-20221028。

本周点评:

本周A股走低,计算机和国防军工板块上涨,食品饮料、农林牧渔、房地产、公用事业板块板块跌幅较大。

周五市场再次大跌,市场气氛回到9月底的较为悲观的状态,造成大跌的原因,我们认为主要有以下几点:1、疫情导致的消费需求不振,白酒等权重板块急跌;2、新能源汽车10月销量数据较差,龙头企业等权重遭到抛售。权重板块基本面有瑕疵,叠加相关行业公司3季报表现不佳(风电等),导致指数急速下跌,进而引发市场恐慌。

本周内国内三季度经济数据公布,三季度疫情影响减弱、稳增长政策发力显效,宏观经济转入回稳向上过程。GDP增速略超市场预期,三季度GDP同比增长3.9%,二季度增速为0.4%,前三季度GDP累计同比增速为3.0%;9月规模以上工业增加值同比实际增长6.3%,前值为4.2%;9月社会消费品零售总额同比增长2.5%,前值为5.4%;1-9月全国固定资产投资同比增长5.9%,前值为5.8%。

军工行业本周表现较好,在国家明确加快建设世界一流军队的背景下,军工赛道加速。近期重要会议强调开创国防和军队现代化新局面、加快建设人民军队为战略要求,在国防科技方面,未来将进一步开展国防科技和武器装备重大工程,巩固提高一体化国家战略体系和能力,加强国防科技工业能力建设。在此长期趋势之下,军工板块体现出较强的投资价值,板块热度持续,航天电子、军工半导体、导弹模组及材料等核心技术的自主化突破成为市场关注焦点。

计算机板块方面,在国家安全的重要性提升的背景下,信创主题热度不减,带动板块持续表现。在科技、生物、能源、粮食、军事、产业链、数据等七大安全领域中,科技安全、产业链安全和数据安全与信创产业发展紧密相关,能源安全和军事安全也和信创关联。计划到2025年,数字经济核心产业增加值占GDP比重达到10%。需求端来看,当前党政信创落地实践率最高,金融信创正在全面推广期,电信信创领域中三大运营商已开启国产化全面布局。

下周展望:

展望未来,我们认为市场已经处于相对底部区间,指数下跌空间可能已经有限,大部分行业的业绩都已经预期地较为充分,一些前期跌幅较大的行业,3季报甚至有利空出尽的迹象。因此我们认为在未来不确定的前景影响下,市场预计会有较大情绪波动,但中枢大幅下跌的可能性已经越来越小,若未来疫情稍微缓解,市场或将迎来修复机会。建议关注后续政策发布和落地情况,以及未来疫情走势,短期关注受疫情影响较小、受海外制裁影响较小的行业,例如军工、自主可控等,中长期建议关注消费、医药、新能源等行业的修复机会。

本周港股回撤较大,各板块均走低,半导体、制药、生命科技与生命科技板块跌幅较小,软件与服务、房地产、汽车与汽车零部件、零部件板块的跌幅较大。

我们认为主要因素包括市场(尤其是外资机构)对于国内经济增长的担忧导致整体市场偏好大幅下降,最终体现为抛售乃至做空。另外,本周A股逐步进入三季报集中披露期,一些主要赛道的龙头企业业绩不及预期,进一步加深了市场对于国内经济增长的担忧,带动A股主要股指下行调整,进而拖累港股本周表现。海外方面,我们看到美国主要的大型科技公司业绩亦普遍逊于预期,导致美国主要股指表现不佳,全球对于成长股的风险偏好加速下行。

本周内发布的美国第三季度GDP增速重回正值,美国经济暂时摆脱“技术性衰退”。净出口是本次数据最大亮点,但其余分项表现平淡,投资需求继续拖累增长。虽然美国三季度GDP增速读数为正且超预期,但是随着美联储加息的滞后影响逐渐显现,预计美国总需求将日趋降温,明年大概率进入实质性衰退。

欧洲能源市场方面,本周内欧洲天然气价格回落,欧洲天然库存升至92.9%,库存压力缓解。短期来看欧洲电价与天然气价格挂钩,天然气价格下降在部分区域带来电价的回落,但长期来看欧洲的能源短缺仍然难以解决,欧洲的能源转型步伐还在加快,中国的光伏、储能、风电产业链有望继续受益于欧洲的能源转型需求。

本周半导体行业跑赢主要指数,国外地缘政治下半导体产业的发展逻辑发生重大转变,全球化分工合作在逐渐降低,在外部环境不确定性增加的情况下,全产业链自主可控预计会超越产业周期,成为未来国产半导体产业的发展主线。行业景气度方面,9月半导体芯片交期持续缩短,缺芯情况进一步缓解,但车用芯片供应存在结构性供应缺口。产业链环节上,国产化程度较低的环节,如半导体设备、零部件及半导体材料等受到较大关注。

下周展望:

我们预计短期市场可能依然维持震荡。我们认为,鉴于目前港股成交量大幅萎缩,市场情绪和交易结构低迷已主导市场,市场表现大部分由流动性和情绪所左右,观测重点在于美联储的加息是否边际放缓(或美国CPI降幅是否好于市场预期),这或将影响海外资金在四季度的流动方向,进而最终影响香港市场的定价。另外,国内方面,短期内在缺乏经济刺激政策出台的背景下,整体市场情绪偏向谨慎,预计来自经济数据的正面催化亦不会太多。关注重点仍是重要会议之后相关政策的动向,以及其对于经济增长的拉动效果落地。

整体来看,港股目前已处在严重超卖区间,其中恒生指数成分股高于其200日移动均线的占比已处于历史最低水平之一,并且每日卖空交易占比达历史最高水平区间。尽管国外地缘政治阴霾仍然笼罩香港市场,但我们有理由相信,港股距离历史性底部反弹或已不远,催化因素或取决于以下两个因素的兑现:1)美联储加息步伐放缓;2)中国经济增长正摆脱低谷。我们仍然看好大科技板块在中国经济转型升级过程中所处的重要地位。其中,TMT行业中的互联网企业,在稳定经济、刺激消费、帮扶中小企业和拉动就业方面均发挥了重要作用,且具备投资稀缺性,充分体现了港股的配置价值。另外,我们还看好新能源车产业链,其产业趋势长期且确定性较高,渗透率提升空间仍然很大。配置策略上,我们将坚持聚焦大科技主题进行布局,优选竞争壁垒强、竞争格局突出、具备长期投资逻辑的龙头公司。

本周央行公开市场累计进行了8500亿元逆回购操作,本周央行公开市场共有100亿元逆回购到期,因此本周央行公开市场净投放8400亿元。

资金面方面,周四央行公开市场逆回购操作规模虽缩量至2400亿元,但仍维持大额投放,银行间市场资金面继续缓解,不过主要回购利率仍降幅有限,可跨月的七天期基本持稳在2%上方。关于DR007加权平均利率重回政策利率之上,主要与10月为传统缴税大月及近2个月信用扩张相关。当前资金价格上升是阶段性现象,税期之后会再度回落至此前水平。9月中国金融数据延续回暖势头,且新增信贷和社融增量均超预期。

下周展望:

央行货币政策预计维持宽松,主动收紧资金面可能性较小,宽货币的目的是为了宽信用,从货币中介目标的角度考虑,降准的可能性有所下降。海外联储加息进入尾声阶段,对国内债市利空扰动也将减弱。但是年末大量MLF到期,加上本身的负债缺口,如果没有降准,央行全额续作,这就意味着资金利率存在向上收敛的压力。流动性总体不会简单收紧,倾向于局部收敛,四季度内隔夜加权利率在1.5%附近。这种情况下,2.75%作为十年国债上限仍可维持,但同时往下空间也有限,可能就在2.7-2.75%窄幅横向震荡。

2022-10-28 18: 34

2022-10-28 18: 34

2022-10-28 18: 33

2022-10-28 17: 22

2022-10-28 17: 22

2022-10-28 17: 21