打开APP

避险情绪支撑,债市走强。

一、市场行情回顾

Market review

1.资金面

本周(10月24日至10月28日)央行加大逆回购投放以对冲流动性缺口,全周有100亿元逆回购到期,公开市场累计净投放8400亿元。下周(10月31日至11月4日)资金面影响因素方面,一级市场利率债计划发行3185亿;存单到期规模3895亿;逆回购到期8500亿元。

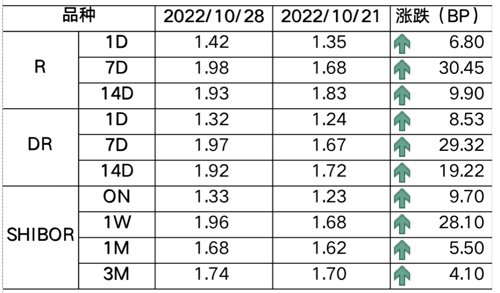

全周来看,受税期扰动,资金边际收敛。DR001、DR007、DR014分别为1.32%、1.97%、1.92%,较上周收盘分别变动8.53bp、29.32bp、19.22bp。具体来说,本周DR007运行在1.70-2.03%的区间。回购交易方面,本周银行间质押式回购日均量为4.78万亿元,较上周减少1.99万亿元,其中R001日均量为3.91万亿元,较上周下降2.18万亿元,R001成交量占比为81.80%,较上周大幅回落。

图1 货币市场利率 资料来源:Wind

2.债券利率

本周风险偏好下行,债市走强。周一,风险资产受挫,银行间主要利率债收益率普遍下行,10年期国开活跃券220215收益率下行2.15bp,10年期国债活跃券220017收益率下行1.34bp;周二,资金趋紧,银行间主要利率债普遍上行,10年期国开活跃券220215收益率上行1.25bp,10年期国债活跃券220017收益率上行1.76bp;周三,避险情绪继续支撑,利率普遍下行,10年期国开活跃券220215收益率下行0.80bp,10年期国债活跃券220017收益率下行1.74bp;周四,资金面明显改善,利率继续下行,10年期国开活跃券220215收益率下行0.40bp,10年期国债活跃券220017收益率下行0.74bp;周五,资金回暖叠加股市下跌,现券延续暖势,10年期国开活跃券220215收益率下行0.15bp,10年期国债活跃券220017收益率下行3.08bp。全周来看,10年国债活跃券220017累计下行5.90bp,10年国开活跃券220215累计下行2.90bp。

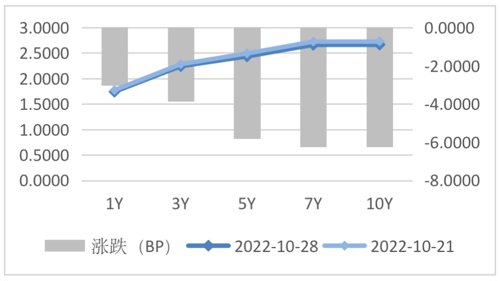

图2 国债期限结构变动(中债估值) 资料来源:Wind

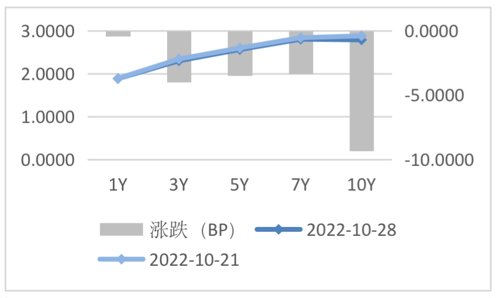

图3 国开债期限结构变动(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind

二、宏观经济观察

Macroeconomic observation

● 前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点,其中三季度增长3.9%。前三季度全国规模以上工业增加值同比增长3.9%,比上半年加快0.5个百分点;9月份社会消费品零售总额同比增长2.5%;中国前三季度房地产开发投资同比下降8%,前值下降7.4%。

● 9月出口(以人民币计价)同比增长10.7%,预期增11.30%,前值增11.8%;进口增长5.2%,预期增8.40%,前值增4.6%;贸易顺差5735.7亿元,前值5359.1亿元。中国9月出口(以美元计价)同比增长5.7%,预期增5.8%,前值增7.1%;进口增长0.3%,预期增1.3%,前值增0.3%;贸易顺差847.4亿美元,预期812.8亿美元,前值793.9亿美元。前三季度,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。

● 9月70个大中城市中新建商品住宅和二手住宅销售价格环比下降城市分别有54个和61个,比8月分别增加4个和5个;同比下降城市分别有50个和63个,比8月分别增加1个和2个。国家统计局表示,9月份商品住宅销售价格环比总体呈降势,一线城市新建商品住宅和二手住宅销售价格环比一降一平,二三线城市环比下降,二三线城市同比降幅扩大。

● 1-9月份,全国规模以上工业企业实现利润总额62441.8亿元,同比下降2.3%;在41个工业大类行业中,19个行业利润总额同比增长,22个行业下降,其中石油和天然气开采业利润总额同比增长1.12倍,煤炭开采和洗选业增长88.8%,纺织业下降15.3%,石油、煤炭及其他燃料加工业下降67.7%,黑色金属冶炼和压延加工业下降91.4%。

图6 部分高频经济数据 资料来源:Wind

三、未来市场展望

Future market expectations

本周在避险情绪支撑下,利率延续暖势。从宏观数据来看,国内经济活动仍维持修复态势。三季度GDP增长3.9%,符合市场预期;9月经济数据方面,从生产端看,工业生产加速,服务业受疫情冲击仍放缓;从需求端看,出口、消费表现较弱,地产降幅收窄,基建和制造业投资仍具韧性。展望后市,预计债市调整压力仍在,面临的扰动因素偏多,但货币政策稳中偏松以及经济发展节奏决定向上空间亦有限;此外,风险资产的调整,也为债市带来交易性机会。策略上,建议把握曲线形态变动的机会,逢高布局长久期品种,在票息收入和资本利得间取得平衡。

四、卖方观点汇总

Summary of Seller's views

1. 中信固收 10月25日

主要观点:

从高频数据、PMI指标、9月经济数据观察,经济的改善信号越来越多。尤其是制造业以及基建领域,其较强表现有望延续,拉动经济持续回暖。若没有疫情、地缘政治等超预期风险的扰动,我们认为今年四季度到明年一季度中国经济或能保持平稳复苏的势头。中期维度来看,经济回暖和地产销售反弹的信号、内外均衡对货币政策的制约可能会在下一阶段成为影响债市的主旋律,在这些因素的影响下,利率债或将偏弱运行。

2. 华泰固收 10月30日

主要观点:

我们上周判断,风险偏好+海外利率下行等原因将推动债市短期出现小机会。目前看,小机会仍有可能延续,但幅度有限。不过,本周美联储加息、PMI数据等值得关注。在这种情况下,短期仍建议快进快出把握小的交易性机会。品种上,外资持仓较多的国债以及受换券影响表现偏弱的10年国开活跃券相对表现可能偏弱,三年期国开+少量超长利率债不改,投资者对城投信用下沉的偏好下降,对资本债、金融债的配置意愿仍偏强。

3. 民生固收 10月30日

主要观点:

展望11月,资金面如何变化,关键还是在于国内宽信用进程,以及内外均衡考虑下央行的操作情况。

后续宽信用进程将如何?后续宽信用进程将如何?下半年来看,在宽信用政策持续加码下,实体融资需求确有一定改善。在各项政策合力之下,我们预估社融信贷或将继续呈现边际改善态势,但微观层面约束仍存,且考虑到去年同期社融增速并不低,故而我们维持年内社融增速修复斜率偏缓的判断。

4. 天风固收 10月30日

主要观点:

10月债市总体概括就是资金紧、预期弱,利率下行。从10月债市表现观察,预期走弱和避险叠加是当前主线。11月自然要进一步观察市场预期和避险情绪。重点注意权益市场和人民币汇率的变化。毕竟10月股债跷跷板还是较为显著。

我们认为关键可能还是在于社融持续回升带动基本面改善。由此我们要关注10月数据和11月总体政策推进情况,特别是专项债提前批。我们预计前期增量政策落地对10月基建、制造业投资仍有支撑,但工增修复斜率或有所放缓,消费复苏情况不容乐观,预计10月经济指标总体保持季节性变化,10月社融同比10.51%。至于专项债提前批,我们预计快的话11月就会落地,如果最终公布结果达到或者超1.8万亿,对于提振预期可能会有正面作用。

总体上,11月的起点仍然是预期偏弱的局面,后续变化关键在于政策后续行为选择。我们认为当前债市虽有支持,但是空间仍然有限,特别是目前市场位置实际上是回到了9月23日前夕,也就是回到了降息之后的平台期,这个位置可能并不具备简单看多的空间。除非10月数据大幅低于预期。

风险提示

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-10-31 11: 11

2022-10-31 10: 12

2022-10-31 08: 00

2022-10-30 23: 49

2022-10-30 23: 48

2022-10-30 23: 38