打开APP

一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌-1.74%,跌幅小于中证全指(-4.33%)、上证指数(-4.05%)。

• 分类别来看,本周超高平价券跌幅均值为-1.22%,表现强于高平价券(-2.93%)、中平价券(-1.80%)、低平价券(-1.63%)。

• 从转债规模看,本周大规模转债的涨幅均值为-1.64%,表现弱于中规模券(-1.40),强于小规模券(-2.20%)。

• 从行业来看,本周国防军工(1.82%)、计算机(0.19%)、医药生物(-0.52%)板块转债表现较好,食品饮料(-5.44%)、传媒(-3.18%)、有色金属(-3.16%)板块转债表现较差。

本周市场成交量小幅回落;转股溢价率位于历史高位,本周明显提升。

2. 行业走势

钢铁:本周高炉开工率环比下降0.69%,螺纹钢产量上升1.95%,供应重回高位,而需求表现疲弱,供需格局依旧偏弱,螺纹钢均价下降-2.35%,铁矿石均价下降-1.19%。

煤炭:钢铁需求偏弱,焦煤焦炭继续震荡下行,焦煤期货价下跌5.52%,焦炭期货价下跌5.36%。动力煤整体呈现供减需增的趋势,现货市场依旧火热,港口煤价再创新高,本周南华动力煤指数持平。

水泥:本周水泥价格环比上涨0.37%,短期来看,水泥市场需求环比有所上升,同比较弱,延续弱势复苏态势。

有色:10月欧美制造业PMI初值继续走弱;国内局部地区疫情恶化,经济增长预期偏悲观,铜价上涨0.78%,铝价下跌1.98%,其他有色品种整体承压。

化工:美元进一步回调以及海外宏观数据的好转带动市场风险偏好改善,原油价格上涨,周五收盘WTI原油报87.90美元/桶,布伦特原油报95.77美元/桶。化工品价格涨跌分化,聚酯基准价下跌2.46%。

猪肉:本周猪价下跌,养殖端抛售情绪强烈,同时集团公司成交价格出现大幅下跌,目前全国猪肉价格平均26.6元/kg。

二、机构观点

(一)海通固收

从整体的估值水平和情绪指标看,当前A股已接近4月底的水平,未来行情上涨的催化剂是稳增长、保交楼政策的落地见效,我们认为未来一段时间稳经济政策还会持续发力。

关注景气延续板块和有望困境反转的板块,成长如风电、光伏、军工,另外根据后续经济预期走势情况关注一些低估价值、周期等。标的关注:金盘、温氏、晶科、天能、盛虹、珀莱、江银、苏行、国微转债。

(二)中金固收

估值的压力可能从远方逐渐走到了近处——近期也有投资者问到,估值高也有一年的时间了,是否可以暂且不管这个问题?这个说法有着全方面多层次的问题:

1、估值并不是维持了1年的高位,当然以转债市场的记忆力,可能已经有部分投资者忘记或者确实没有经历2~4月历史级调整;

2、高估值带来的问题并非“以后会调”,请参见我们在年初的论述;

3、已经有短期内的压力了,不能每次到讨论“调整何时才能结束”、甚至已经开始讨论“低估值是不是新常态”再去意识到。

当然,估值的调整本身,是给市场带来更多的机会。如果现在我们把估值放在“主要矛盾”的地位上,有可能我们需要做到两者兼顾——绝对意义上,正股弹性可以匹配溢价,相对意义上,也低于同类品种。

(三)国君固收

近期三季报密集公布,部分公司因为业绩不及市场预期也出现了较大的股价波动,市场情绪出现分歧,短期内权益市场表现相对较弱。我们认为,转债估值已经达到了极值水平,虽然近期依然呈现抗跌性拉升,但是并非持续,新券定价角度估值已经有所下滑。

虽然近期整体市场表现较为悲观,但是正股估值压缩是不争的事实,对于三季报表现稳定、成长性得到确认的部分标的,仍有较强的参与价值。转债角度而言,部分标的绝对价格已经压缩至低位,从正股角度出发选择相对弹性标的在当前性价比较高,军工、医药和信创等情绪面明显好转的赛道在短期内有参与价值。

三、未来观点

本周权益市场继续探底,转债相对抗跌,转股溢价率被动拉升至52.66%,处于历史绝对高位,但绝对价格分位数明显回落。北向资金净流出以及部分公司三季报不及预期导致了股价的大幅波动,叠加9月经济数据偏弱与疫情反复,权益市场情绪较为悲观,带动了转债市场的下跌。

本周各行业跌多涨少,在汇率贬值以及外资情绪的扰动下,北向资金加速流出食品饮料、家用电器等原先重仓板块。

由于当前纯债收益率整体偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛,因此相对权益资产而言,转债仍然具有抗跌性,估值被动拉升。但当前海外形势存在一定的不确定性,高频数据显示地产修复进程仍然偏缓,疫情反复也对生产造成持续扰动,目前转债估值处于历史绝对高位,可主要配置中低价位转债适当降低组合波动。

近期新券供应节奏明显加快,受悲观情绪影响,上市价格普遍低于市场预期,可关注高性价比新券。

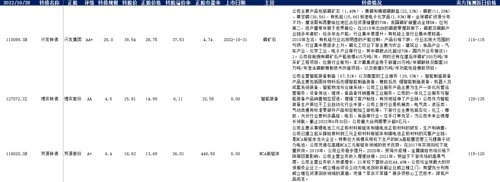

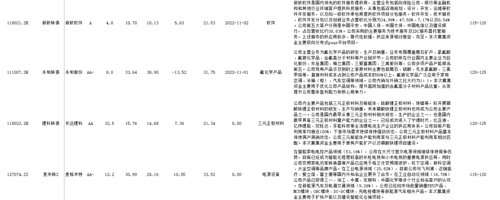

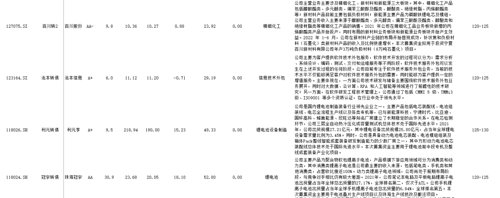

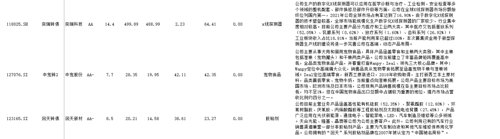

四、转债发行日历

1. 近期待上市

2. 近期待发行

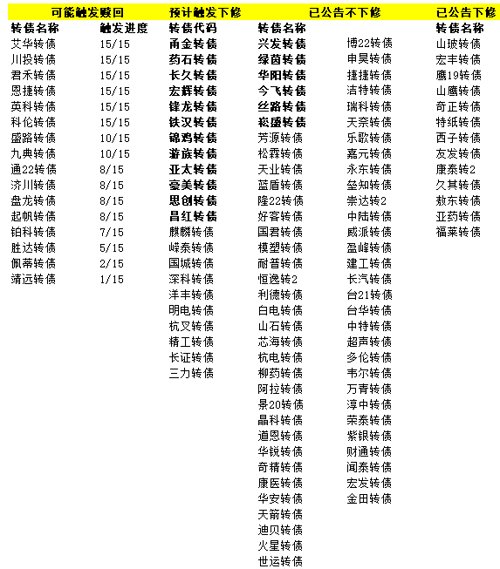

五、转债条款跟踪

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。

2022-10-31 11: 12

2022-10-31 11: 11

2022-10-31 10: 12

2022-10-31 08: 00

2022-10-30 23: 49

2022-10-30 23: 48