打开APP

市场热点

经济运行持续恢复,三季度增速企稳回升:

10月24日,国家统计局发布2022年三季度经济数据。经初步核算,前三季度国内生产总值超过87万亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。分季度看,一季度GDP同比增长4.8%,二季度增长0.4%,三季度增长3.9%。

三季度经济增速恢复至3.9%,超出市场预期。从月度数据来看,8、9月份经济整体不断回升。9月工业、投资增速继续回升,但是进出口、消费增速在回落,就业也有所走弱。在稳增长政策作用下,基建投资已经连续5个月回升。受产业转型及出口带动,新能源汽车等高技术制造业保持较快增长。国家统计局表示,三季度经济恢复向好,明显好于二季度,生产需求持续改善,就业物价总体稳定,民生保障有力有效,总体运行在合理区间。

前三季度工业企业利润降幅收窄:

工业企业营收较快增长,当月利润降幅持续收窄。1—9月份,全国规模以上工业企业营业收入同比增长8.2%,延续较快增长态势,企业利润同比下降2.3%。从当月看,随着稳经济一揽子政策和接续政策发力显效,工业经济加快恢复,企业效益逐步好转,9月份工业企业利润降幅较上月收窄6.0个百分点,在41个工业大类行业中,有23个行业利润同比增长或减亏,其中14个行业实现两位数及以上增长;有25个行业利润增速较上月加快或降幅收窄、由降转增,占比超六成。

总体看,工业企业效益延续恢复态势,但也要看到,当前工业企业利润同比仍在下降,企业成本水平仍然较高,部分行业和企业生产经营还存在一定困难,加之国际政治经济形势更趋严峻复杂,工业企业效益持续恢复面临风险挑战。

美债收益率大幅下行:

周一美国公布PMI数据,10月Markit制造业PMI初值为49.9,跌至荣枯线下方,刷新28个月低位,当日10年美债收益率上行3.9bp。

周二美国房价、消费者信心数据集体表现不佳:继 7 月 20 城房价出现十年来的首次环比下跌后,8 月颓势延续,环比跌幅创下 2009 年金融危机期间最大;美国谘商会公布的 10 月消费者信心指数较上月下降5.3个点至 102.5,不及市场预期的 105.9,消费者现状指数从 9 月的 150.2 急剧下降至 138.9。疲弱的经济数据使得市场对美联储鸽派预期升温,叠加近日美联储官员的鸽派发言和媒体放风,市场预期在11月初加息75个基点后,12月加息步伐将放缓至50个基点,当日10年美债收益率大幅下行14.7bp。

周三、周四美国债市延续上涨,分别下行9.3bp、8.0bp。

周五美国三季度经济数据公布,第三季度实际 GDP 年化季率初值为2.6%,超过预期的 2.4%,不仅创下 2021 年第四季度以来新高,也是今年以来美国 GDP 数据首度录得正增长;同时,美国财长耶伦表示没有看到美国经济出现衰退迹象,当日10年美债上行8.3bp。

后市观点

基本面高频信号持续偏弱,电厂耗煤、整车货运物流等代表性指标均有明显下行,经济中期筑底的概率虽然在上升,但短期难以得到确认。政策虽然面临“内外平衡”的压力,但美债压力边际缓和,而国内风险资产跌势加剧,“以内为主”仍是主脉络。总体上,在宽松预期兑现之前,市场仍有阶段性博弈机会,但考虑到微观交易拥挤度高于7-8月,需灵活关注止盈时点。

1

资金面

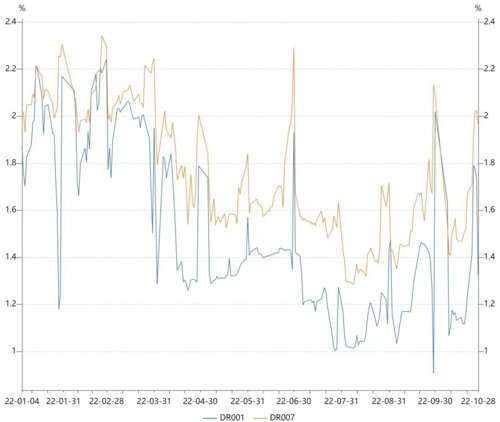

上周(10月24日至28日)共有100亿7天期逆回购到期,央行为对冲缴税、政府债发行及月末带来的流动性扰动加大逆回购操作规模,合计开展8500亿7天期逆回购操作,逆回购净投放8400亿,为2019年1月中旬以来周度净投放量次高。

整体来看,上周资金面继续边际收紧。具体而言,上周一央行逆回购操作仅小幅加量至100亿,周二为10月缴税申报日,此期间各期限资金利率快速上行;而后央行明显加大逆回购操作力度,且月末财政支出对流动性形成支撑,周三至周五资金利率有所回落。其中DR001运行在1.32%-1.79%区间,运行中枢较前期上行5bp;DR007运行在1.71%-2.02%区间,运行中枢较前期上行4bp。

2

现券市场

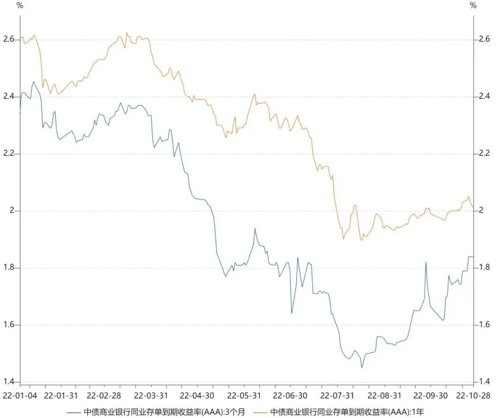

同业存单:上周同业存单发行量为2902.7亿元,环比减少2673.60亿元;净融资额为-3618.2亿元,环比减少4190亿元。从发行成本来看,同业存单发行利率均明显上行,其中1M、3M、6M同业存单发行利率分别上行16.0bp、13.7bp、22.6bp至1.78%、2.04%、2.29%。

二级市场方面,3MAAA银行存单利率继续上行5.0bp至1.84%,1年期存单利率则下行2bp至2.01%。

利率债:上周新发行利率债5717.69亿,利率债净融资额为1438.84亿。其中国债1516.1亿、政金债1376.1亿、地方债2825.49 亿,其政金债偿还量较前周有所上升,导致利率债净融资额小幅减少。

二级市场方面,上周各期限国债收益率均下行,10年期国债收益率大幅下行6bp至2.67%,10年国开下行9bp至2.79%。受风险资产下跌、海外情绪缓和、央行投放加码的影响,本周债市明显上涨。

具体而言,周一早间统计局公布此前延迟发布的9月经济数据,三季度GDP同比增长3.9%,比二季度加快3.5个百分点,处于市场预期的偏上限,市场或交易利空出尽,当日10年国债下行1.3bp;周二各期限资金利率均大幅上行,流动性有所收敛,当日10年国债上行1.3bp;周二晚间隔夜央行、证监会多方齐发声,全力维护股市、债市、楼市健康发展,同时美债收益率大幅下行,周三当日10年国债下行2.5bp;周三晚间美债利率延续下行,美元指数跌破110关口,回落至近一个月以来低位,国内债市延续上涨,周四当日10年国债下行0.7bp;隔夜美债收益率继续下行,叠加周五各期限资金利率大幅下行,周内流动性有所转松,当日10年国债下行3bp;期限利差方面,国债10-1利差收窄3bp至93bp,国开10-1利差收窄9bp至90bp。

信用债:上周信用债共发行3987.76亿元,周环比上升35.12%;总偿还额3797.75亿元,净融资190.01亿元,环比减少3.31亿元。城投债共发行170只,发行金额1304.26亿元。

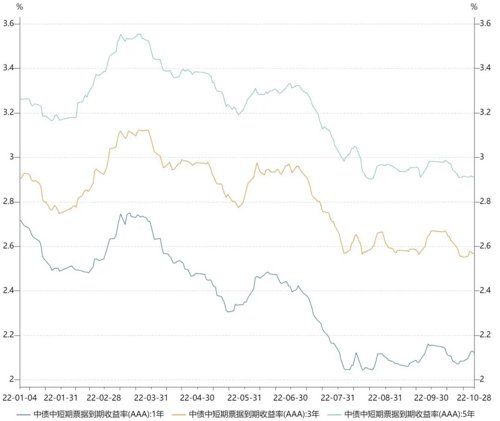

二级市场方面,各期限收益率走势略微分化,中票1年期AAA、中票3年期AAA分别上行3.9bp、1.6bp,中票5年期AAA小幅下行0.3bp。分品种看,产业债收益率平均上行1.71bp,城投债收益率平均下行0.06bp。

3

可转债市场

上周5只转债发行完成,共募集资金70.93亿元,环比减少55.14亿元。期间1只转债发生回售,无转债发生赎回。

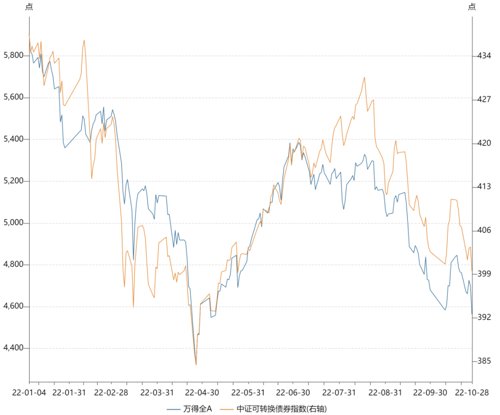

二级市场方面,中证转债指数下跌1.74%,同期万得全A下跌4.19%。分类别来看,超高平价券(转股价值大于130元)跌幅均值为1.22%,表现优于中平价券(跌幅均值为1.63%)和低平价券(跌幅均值为1.48%)。高评级券(评级为AA+及以上)的跌幅为2.07%,表现差于中评级券(跌幅1.19%)和低评级券(跌幅1.77%)。从成交规模来看,全市场可转债累计成交1661手,成交金额2665亿元,日均成交533.07亿元,环比减少44.19亿元。

2022-10-31 17: 09

2022-10-31 17: 09

2022-10-31 17: 09

2022-10-31 17: 07

2022-10-31 17: 00

2022-10-31 16: 59