每周市场洞察|主要指数、板块普跌,股汇资产波动加大

每周市场洞察 2022-10-31 17:09

【市场观察1】A股:主要指数、板块普跌,股汇资产波动加大【市场观察2】中国宏观:稳增长效果逐渐显现,三季度GDP超预期增长【市场观察3】美国三季度GDP:外需推动经济强劲反弹,但内需乏力暗示前景转淡

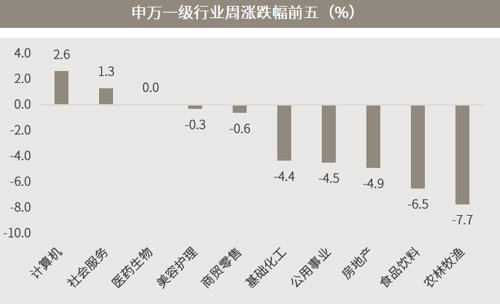

△资料来源:Wind,Bloomberg;数据截至2022/10/28。

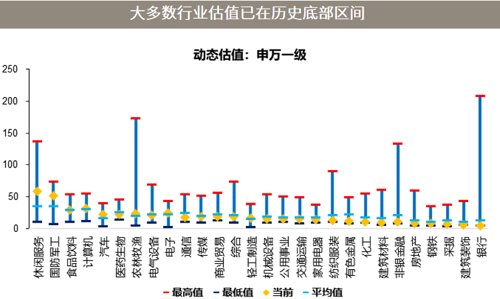

本周中国股汇资产波动加大,主要指数、板块普跌,仅软件开发、餐饮旅游、中药等少数偏短期交易性的主题上涨,房地产、食品饮料和农业板块领跌。除科创50外,全周主要指数均有2%或者以上的跌幅,风格上相对均衡。外资在周一创出陆股通开通以来最大单日净流出后,逐渐回归理性,连续三个交易日净流入,但周五又小幅净流出20.3亿元。从多个指标来看,当前市场处于底部区间,虽有反复,但整体下行风险应已不大,尤其在市场过度情绪冲击下,市场已经表现出了韧性。许多行业和个股经过长期、大幅的下跌,估值水平已经很具有吸引力。目前市场面临的问题是经过长期的下跌,缺乏赚钱效应,投资者信心低迷,同时经济更强劲的复苏可能需要等到明年二季度。因此,目前市场还没有开始交易复苏,而是反复交易“安全”相关的概念;在没有经济更强复苏的信号出现前,市场可能会更多表现为短期的交易性机会。

△资料来源:万得,(上)数据区间2022.10.24-2022.10.28;(下)数据区间2000.01.01-2022.10.21。中国宏观:稳增长效果逐渐显现,三季度GDP超预期增长国家统计局本周公布的数据显示,中国第三季度实际GDP同比增速从二季度的0.4%回升至3.9%,明显高于市场预期;第三季度GDP季调后环比增速也从二季度的-2.7%跃升至3.9,同样高于市场预期。细分数据显示,工业增加值、基建和制造业投资依然是稳增长的核心抓手。展望四季度,在各项政策措施助力下经济有望延续弱复苏态势;由于低基数与疫情防控影响边际减弱,明年二季度有望见到更强劲的复苏,届时中国经济或在主要经济体中再次领跑,而中国资产也有望再次受到追捧。目前来看,主要经济体明年都会比较困难,除非俄乌冲突能够尽快结束、能源价格回落。如果还是维持现状,美国和欧洲明年或比今年更难。因此,美国、欧洲、中国三大经济体中,能够有所期待的反而是中国,得益于其在这轮疫情过程中并没有加杠杆。

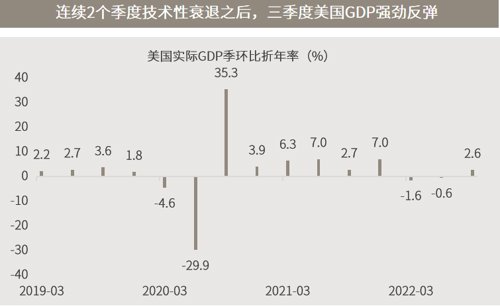

△资料来源:(上)彭博,万得,数据区间2019.09-2023.09,其中2022.12-2023.09为市场预测的平均值;(下轴)数据区间2020.01-2022.09。

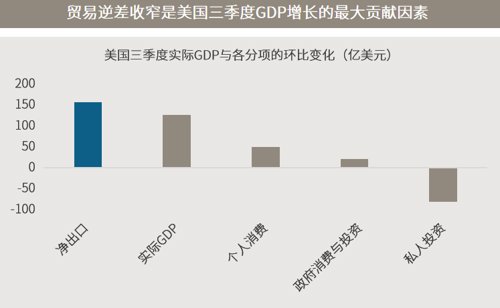

美国三季度GDP:外需推动经济强劲反弹,但内需乏力暗示前景转淡连续两个季度萎缩之后,贸易逆差缩减推动美国经济在第三季度强劲反弹,季环比年率达到2.6%,高于市场预期的2.4%。其中,贸易逆差收窄为GDP增长贡献了2.77个百分点,是1980年第三季度以来的最大贡献。但与此同时,受高通胀和美联储激进加息的影响,美国内需降至两年来最弱——消费者支出增长速度从4-6月的2.0%放缓至三季度1.4%。■ 加息预期回落提振美股,但部分美股开始经历“杀业绩”:美国内需增长乏力,预示着美国经济将放缓,市场预计美联储12月加息幅度将降至50个基点。受加息预期下调等因素影响,美元和美债收益率也在本周显著回落,为美股及海外市场带来一定支撑,美股全面上涨、道琼斯工业指数周涨幅逾5%;但与此同时,随着美股财报季展开,部分美股尤其是大型科技股开始经历业绩下降引发的调整,因此短期市场可能仍将维持较高的波动水平。

△资料来源:万得,(上)数据区间2019.03-2022.09。

■ 欧洲央行再次加息75个基点并限制银行补贴,还将缩表讨论提上日程■ 英国首相苏纳克推迟宣布财政预算计划,债市未重现恐慌性抛售■ 国常会:部署持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上