打开APP

博道看市

每周市场回顾,各大指数表现一目了然

每周热点回顾,市场最新动态不容错过

每周资金追踪,各流动性指标一网打尽

市场估值分位,指数“贵”与否心中有数

一周市场回顾

延续震荡寻底,军工一枝独秀

上周市场再度调整,主要指数均有所下跌,其中上证指数下跌4.05%,沪深300下跌5.39%,中证500下跌2.94%,创业板指下跌6.04%。

行业方面,申万31个一级行业,上周仅计算机(2.25%)、国防军工(2.23%)录得正收益,有色金属(-2.22%)、机械设备(-2.30%)、电子(-2.32%)相对抗跌,食品饮料(-11.97%)、农林牧渔(-10.07%)、房地产(-8.16%)、公用事业(-6.11%)、非银金融(-5.58%)表现靠后。

海外方面,美股连续两周反弹,上周数据显示美国第三季度实际GDP年化环比增速初值为2.6%,当前数据来看通胀的韧性仍旧较强,经济下行压力相对可控,自一周前联储官员鸽派发言后,投资者对美联储12月加息75个基点的预期有所回落,但对加息高点的预期变化不大,仍然在5%左右,重点可关注本周联储议息会议发言。

(数据来源:Wind,截至2022年10月28日。风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

一周热点回顾

复苏再现波折,10月制造业PMI低于50%

10月31日,国家统计局公布数据显示,10月份,制造业采购经理指数(PMI)为49.2%,比上月下降0.9个百分点,低于临界点。

其中,产需两端有所放缓。10月份,生产指数和新订单指数分别为49.6%和48.1%,比上月下降1.9和1.7个百分点,制造业生产和市场需求景气度均有所回落。

10月份,非制造业商务活动指数为48.7%,比上月下降1.9个百分点,低于临界点。

从行业情况看,水上运输、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数位于55.0%以上较高景气区间;零售、道路运输、航空运输、住宿、餐饮、租赁及商务服务等行业商务活动指数低于45.0%。

10月份,综合PMI产出指数为49.0%,比上月下降1.9个百分点,落至临界点以下,企业生产经营活动总体有所放缓。

一周资金追踪

内资持续抄底港股,净流入创新高

上周日均成交额为8869.73亿元,较前一周有所回升。值得一提的是,近期南向资金(内资)一直保持净流入态势,已连续8周净买入,上周再次净买入281.34亿港元,创下今年单周净买入新高。

而对于北向资金(外资)而言,美元指数、美债收益率高位震荡,使得非美元资产的吸引力下降,北向资金持续流出,上周净流出127.06亿,其中沪股通净流出76.02亿,深股通净流出51.05亿。

具体行业方面,净流出的板块包括食品饮料、银行、非银金融、医药生物、家用电器等,其中食品饮料净流出82.99亿,上周,有色金属、电子、煤炭、房地产、石油石化等仍获小幅净流入,其中有色金属的净流入为20.81亿。

(数据来源:wind,截至2022年10月28日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

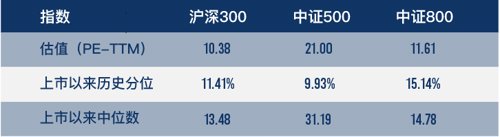

市场估值分位数

(数据来源:wind,截至2022年10月28日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。)

上周虽然A股市场持续下跌,但各指数的性价比也在逐渐凸显,其中沪深300指数上市以来估值历史分位数为11.41%,中证500指数上市以来估值历史分位数为9.93%;从各指数的风险溢价来看,也处于近5年以来性价比较高的位置。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

2022-10-31 19: 50

2022-10-31 19: 46

2022-10-31 19: 44

2022-10-31 19: 44

2022-10-31 19: 43

2022-10-31 19: 42