打开APP

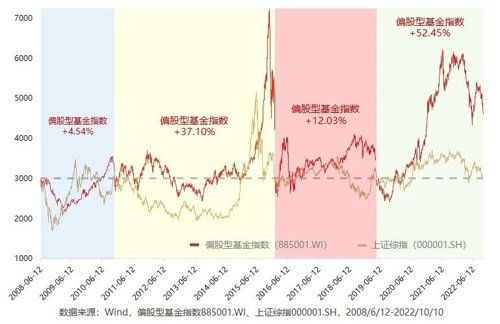

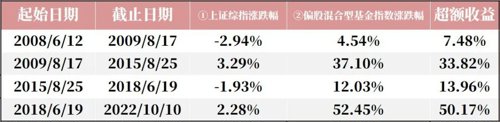

为什么主动基金能够长期跑赢指数?

1.与成分股纳入规则有关

上证指数是新股上市后第11个交易日纳入指数。新股上市基本上都是有很高的溢价,并且上市后会连续涨停。使得股价从一开始就在一个相对高的位置。

上证指数只有在公司退市后才剔除,因而连续亏损的ST股只要没退市依旧在指数成分股里拉低平均值。

2.与加权方式有关

上证综指采用的是总市值加权,而这里面基本都是大市值的公司,这些公司自由流通股占比又比较小,这样就会导致指数出现偏离。上证指数的成分股占比中金融(银行)、两桶油(工业),白酒(消费)等占了大半部分权重,很难反映成长过程中的企业。使得中国经济高速发展过程中,中小市值的公司的发展无法在指数中体现。

3.与指数不含分红有关

上证综合指数为价格指数,没有体现上市公司分红情况。股票分红是股票收益的重要组成部分,是反映上市公司经营稳定性的重要指标之一。

近年来,随着相关鼓励分红政策的实施,沪市上市公司现金分红比例由2010年的30.80%上升至2021年的35.90%,上市公司分红在股票收益中的重要性日益提升。

主动基金本身具备创造超额收益的优势

1. A股有着巨大的市场规模,且国际参与度较低,未来市场结构与开放程度的逐渐完善为主动管理操作提供了沃土;

2. 根据据申万宏源研究所数据统计,A股一般个人投资者占比在2021年末为34%左右,投资决策受情绪面心理面影响大,加大市场波动呈现出了较高的收益分散度,同涨同跌的羊群效应弱,而估值偏差频繁,更加专业化与价值导向的投资者与管理者具备创造超额收益的机会与优势;

3. 国内市场中量化投资与交易策略应用尚不广泛,市场有效性与成熟性较弱,存在较为广阔的超额收益空间。

当前的性价比

2022-10-31 22: 41

2022-10-31 22: 01

2022-10-31 21: 06

2022-10-31 20: 57

2022-10-31 20: 55

2022-10-31 19: 56