打开APP

重视科创板战略机遇,核心在于把握经济高质量发展转型下,偏向创新驱动、自主可控与中小成长的市场风格,同时科创板盈利增速受益于新经济方向独立景气趋势,估值性价比较高。随着增量资金流入、科创50ETF扩容和做市商制度的运行,科创板流动性环境有望进一步改善。

●聚焦“安全可控”,科创板助力高质量发展

经济结构转型升级,是我国发展行稳致远的必由之路。过去所依赖的出口、投资驱动和政府推动的粗放型的经济增长模式已经不是长久之计,创新成为第一动力的高质量发展才是当下时代发展的主旋律。技术进步将成为驱动我国未来经济增长的核心因素,需要从“后发优势”带来的追赶型增长向“创新驱动发展”所转变。2018年以来,中美贸易摩擦、新冠肺炎疫情、地缘政治冲突等重大事件的发生,使得经济全球化、一体化趋势发展停滞不前的问题变得雪上加霜,“逆全球化”思潮涌动下,关键核心技术领域“自主可控”刻不容缓,科创板应运而生,为“科技强国”战略保驾护航,硬科技成色突出,“试验田”作用彰显。近来,科创板引入“做市商”制度,基础制度不断完善,交易活跃度有望提升。

●科创50指数走势及目前市场风格

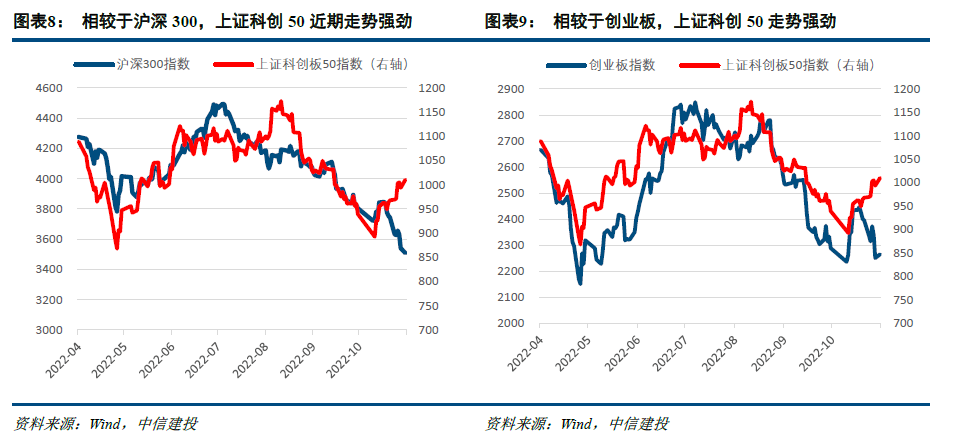

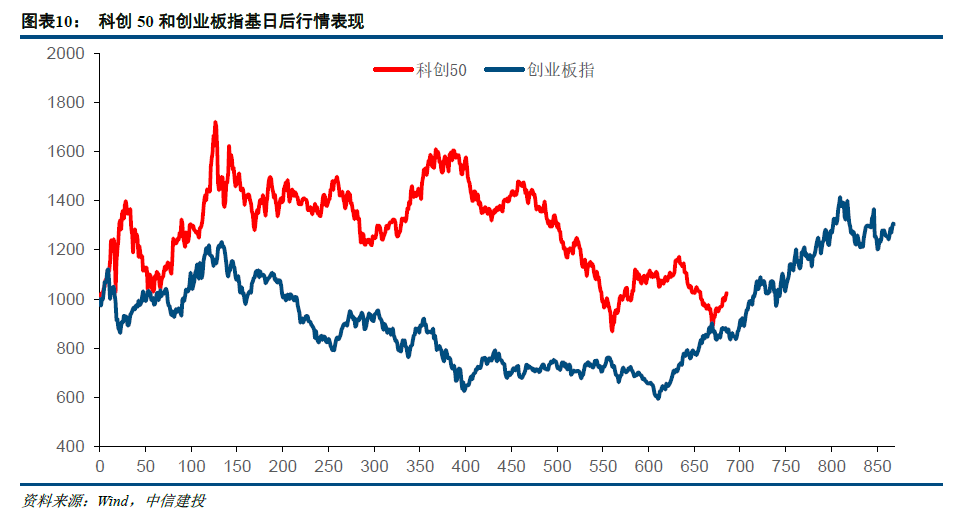

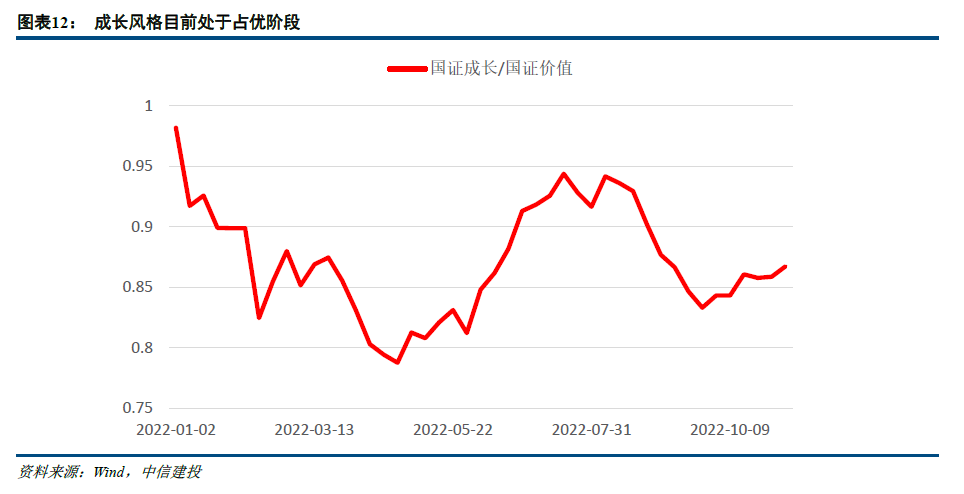

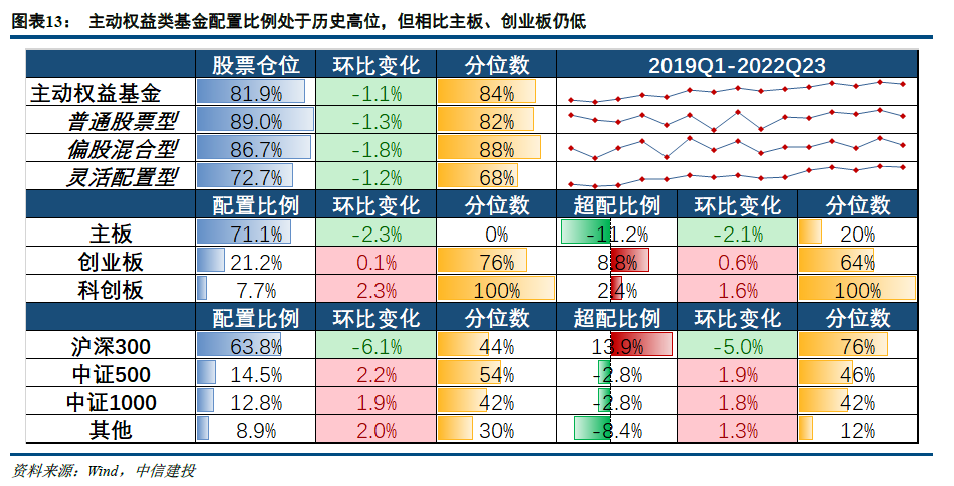

近期,A股各大股指接连创下新低,科创50的走势在这一市场剧烈波动阶段仍保持了极强的韧性,走势较为强劲。从目前市场风格来看,更偏向于中小盘股票,且偏成长板块,科创板成分股同时具有这两种特性。主动权益类基金对科创板的配置比例处于历史最高水平,但相比创业板,科创板目前配置比例和超配比例仍然偏低,有进一步增配空间。

●科创板成分股业绩情况

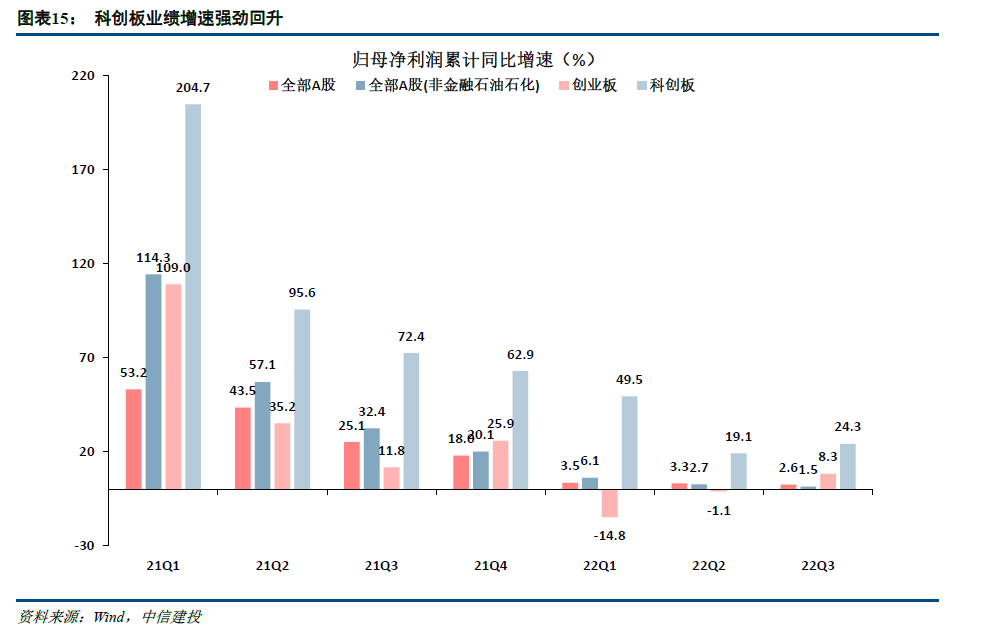

与2013年Q1创业板类似,当前科创板盈利增速领跑全A,受益于新经济方向独立景气趋势,预计科创板后续盈利韧性将保持强势。后续来看,目前科创板整体业绩受到半导体相关板块的下行周期拖累,从历史角度看半导体每一轮下行周期在15-22个月左右,目前已经过半,因此明年来看半导体目前的拖累将会逐步转化为支撑。

●科创板估值情况

目前科创板与2012年的创业板类似,均位于历史底部,同时资金正在持续流入科创板。从去年以来,科创板在经历长期以来的持续调整之后,目前处于一个配置性价比较高的位置。在PE估值方面,科创50目前整体估值仅为34,与创业板主要估值相当。

聚焦“安全可控”,科创板助力高质量发展

科创板应运而生,为“科技强国”战略保驾护航。2018年11月5日,习近平总书记在首届进博会上发表演讲,宣布在上海证券交易所设立科创板并试点注册制。从宣布科创板设立,到首批3家上会企业审议通过,总共仅仅历时200多天,“效率之高”、“速度之快”令人惊叹。2022年7月22日,在科创板开市三周年之际,时任上海市委书记李强在科创板企业座谈会上指出,在上海证券交易所设立科创板并试点注册制,是习近平总书记亲自宣布、亲自推动的一项重大任务,是我国资本市场的重大制度创新。加强本地创新企业的孵化培育,推动更多优质企业登陆科创板,吸引具有标志性意义和压舱石作用的头部领军企业选择科创板。科创企业要努力在科技革命和产业变革中当好牵引创新的“出题者”,掌握自立自强的“撒手锏”,抢占制胜未来的“新赛道”。

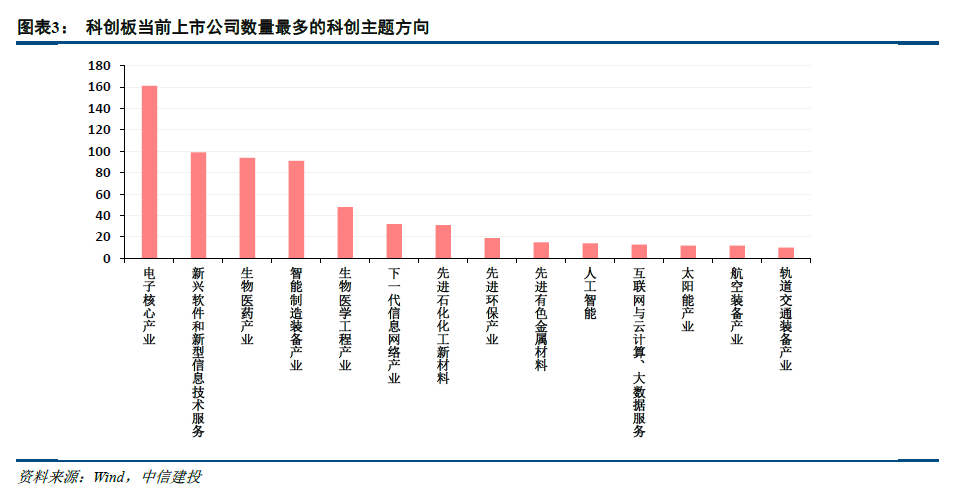

硬科技成色突出,“试验田”作用彰显。科创板,作为我国多层次资本市场建设中的一部分,顾名思义就是为中小型科技创新企业提供直接融资渠道、降低融资成本的支持手段之一。从科创板的基本定位来看,《上海证券交易所科创板企业发行上市申报及推荐暂行规定》中提到,符合科创板行业定位的高兴技术产业和战略新兴产业领域有:新一代信息技术领域、高端装备领域、新材料领域、新能源领域、节能环保领域、生物医药领域以及符合科创板定位的其他领域。通过梳理目前科创板上市公司数量最多的科创主题方向,可以看到电子核心产业、新兴软件和新型信息技术服务、生物医药产业以及智能制造装备产业是数量排名靠前的四个方向,这些正是我国目前面临核心技术“卡脖子”问题相对比较严重的领域,科创板支持有关核心领域技术攻关、加速“国产替代”、“自主可控”进程的作用彰显无疑。

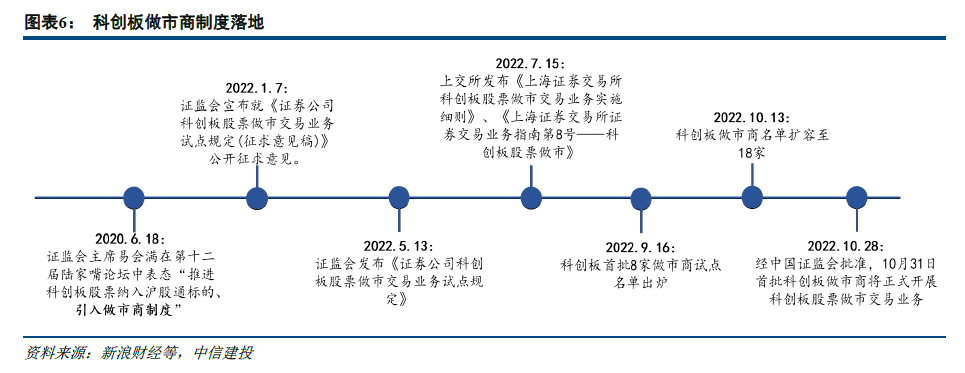

“做市商”制度引入,基础制度不断完善,交易活跃度有望提升。2022年1月7日,证监会就在科创板试点做市商制度公开征求意见;5月13日,证监会发布《证券公司科创板股票做市交易业务试点规定》,明确包括做市商准入条件与程序、内部管控等多方面内容;7月15日,上交所发布《上海证券交易所科创板股票做市交易业务实施细则》和《上海证券交易所证券交易业务指南第8号——科创板股票做市》,对科创板做市商业务做出了更加具体的监管规定和细则。10月31日,科创板股票做市交易业务正式启动。从理论层面和海外资本市场有关经验来看,做市商制度的推出,将进一步提升科创板市场的流动性,避免流动性欠缺导致部分标的价格过度波动,吸引更多投资者参与到科创板标的的投资中来,从而更好地完善科创板市场的价格发现功能。此外,二级市场流动性改善一定程度上也会对一级市场起到正向反馈作用,进而提高科创板市场资源配置效率,更好地服务于“创新驱动发展”战略。

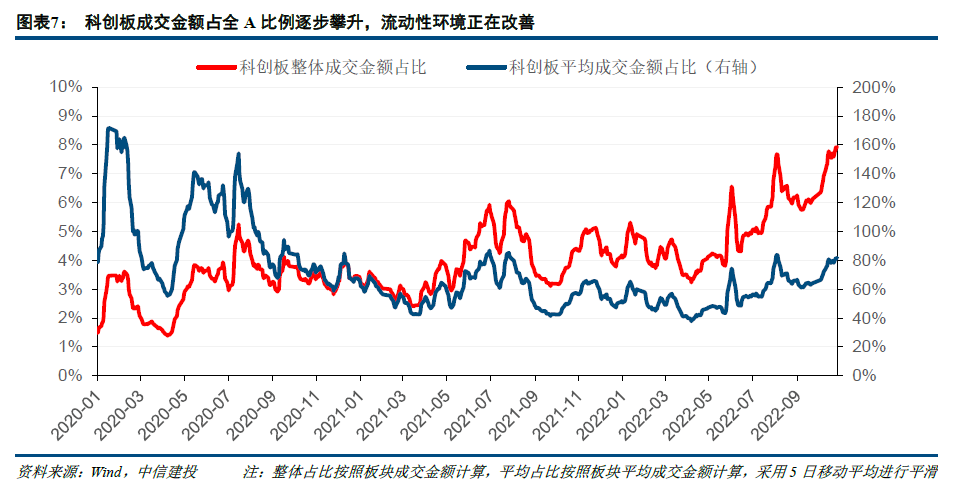

流动性不足曾一度困扰科创板发展,现在已有明显改善。在经历了2020年年初和年中两次“火热行情”后,受到自身高门槛等因素的影响,科创板流动性趋于恶化,以平均成交金额占全A比例来看,到今年4月甚至降至40%以下的水平。5月以来,随着公募、外资等机构逐步加大对科创板的配置比例,科创50ETF持续火爆,科创板平均成交占比已经超过80%,较4月低点提升超过1倍。同时科创板板块整体的成交金额占全A的比例也稳步攀升,目前已经接近8%。流动性的明显好转有望给予科创板的估值水平较好的支撑。

科创50指数走势及目前市场风格

此外,从目前市场风格来看,目前市场仍处于中小盘强势期,且偏成长板块,科创板成分股大多同时具有这两种特性。在当前市场风格中有望持续占优。

此外,机构科创板配置比例整体呈现出持续上升的大趋势。主动权益类基金对科创板的配置比例处于历史最高水平,Q3环比上升2.3%,超配比例环比上升1.6%。相比创业板,科创板目前配置比例和超配比例仍然偏低,有进一步增配空间。

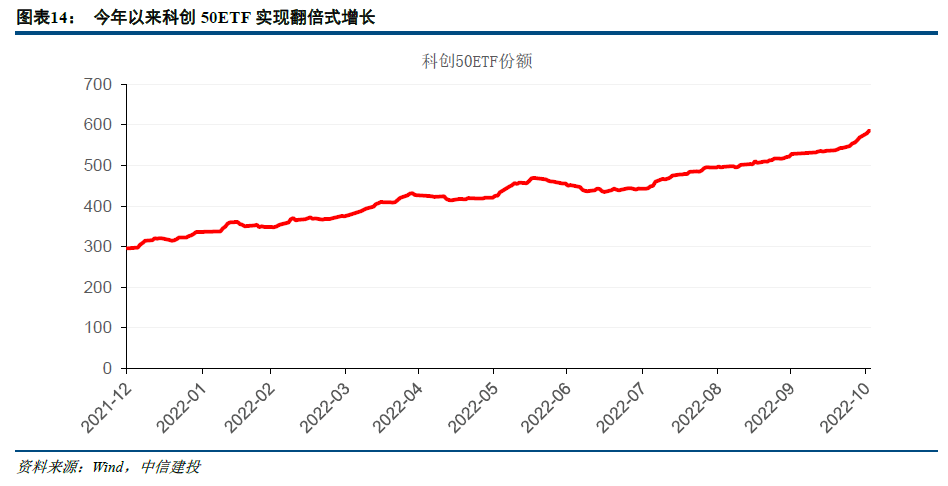

除了机构因为看好科创板当前的性价比和后续强劲的业绩增长而加大对科创板的配置比例之外,投资科创板的各种工具也不断的丰富之中。今年以来科创50各个ETF的份额基本实现了翻倍式增长,从年初的295亿份增长到11月初的586亿份。今年9月,2只科创板新材料ETF,2只科创板芯片ETF迅速获批上市。11月4日,上证科创板成长指数将正式发布,该指数从科创板上市公司中选取营业收入与净利润等业绩指标增长率较高的50只上市公司证券作为指数样本,反映科创板具有高成长特征的上市公司证券的整体表现。有望更加及时的反映科创板上市证券的表现,为市场提供多维度投资标的和业绩基准。

科创板业绩增速有望持续占优

科创板估值仍处于较低水平

总的来说,我们继续提示投资者在未来的配置中高度重视科创板战略机遇,核心在于把握经济高质量发展转型下,偏向创新驱动、自主可控与中小成长的市场风格,同时科创板盈利增速受益于新经济方向独立景气趋势,估值性价比较高。随着增量资金流入、科创50ETF扩容和做市商制度的运行,科创板流动性环境有望进一步改善。

风险提示:(1)美联储加息超预期,如果美联储持续激进加息,美元流动性收紧,作为全球资产定价锚的美债利率将面临继续上行风险,国内货币政策也或将面临一定约束,从而不利于成长股等长久期资产;(2)疫情形势恶化超预期,如果疫情零星反复形势超预期恶化,那么企业供应链、生产活动等都将势必受到影响,从而面临业绩下滑或增速不及预期风险;(3)国内经济复苏不及预期,如果国内经济面临企稳压力,复苏力度不及预期,那么整体市场走势或继续承压,科创板也将难以独善其身。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。

2022-11-04 09: 19

2022-11-04 08: 00

2022-11-03 20: 56

2022-11-03 20: 56

2022-11-03 20: 55

2022-11-03 20: 54