打开APP

01

市场回顾与分析

上周A股走势维持震荡,主要指数均上涨。

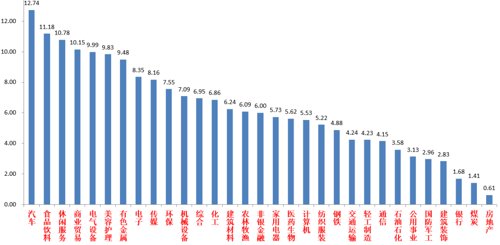

31个申万一级行业中,汽车(+12.74%)、食品饮料(+11.18%)和休闲服务(+10.78%)居涨幅前三

汽车板块受益部分优质标的超跌和外部利好消息,博弈资金流入。

食品饮料板块受拉动内需相关利好影响和部分优质标的超跌,引发反弹。

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/10/31-2022/11/04)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/10/31-2022/11/04)

宏观与市场回顾

10月31日,国家统计局公布10月制造业PMI为49.2%,比上月下降0.9个百分点,仍低于50的荣枯线;非制造业商务活动指数和综合PMI产出指数分别为48.7%和49.0%,比上月均下降1.9个百分点,也回落至荣枯线下。三大PMI指数均跌至荣枯线下意味着我国经济“弱复苏”趋势未改,经济复苏成果仍需巩固。从企业规模看,大、中型企业景气程度明显回落,小型企业低位企稳,说明制造业产需两端有所走弱。分行业看,建筑业PMI仍位于较高景气水平但环比小幅回落。零售、交运等服务行业业务总量继续下降,说明疫情的反复对服务业市场活跃度产生了较大冲击。

11月2日,美联储宣布加息75BP,联邦基金利率的目标区间从3.00%至3.25%上调到3.75%至4.00%,加息幅度符合预期。此外,鲍威尔表态“未来利率水平高度不确定、最终的利率将高于此前的预期”与“历史经验提示要对过早地转向宽松保持警惕”,使此次会议表态偏鹰派。由于未来经济数据具有不确定性,美联储加息周期或将比预期更长。与以往不同的是,本次声明中新增提到了“美联储在决定未来加息步伐时,将充分考虑紧缩性货币政策的累计影响与延时性”。会议结束后,12月加息50BP的概率上升至61%,而明年2月和3月继续加息25BP的概率相应提升。

流动性方面,LPR和MLF利率在央行宣布LPR非对称降息后无变化。央行维持引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平的态度。目前后续流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

目前市场仍处于较弱势、缺乏主线的状态中且结构分化依旧,上周A股的全面反弹和投资者风险偏好边际改善与A股的估值低位和政策预期有关。从基本面看,经济基本面仍未出现本质变化,目前我国经济仍处于弱复苏中,总量转好持续性有待验证。从流动性看,目前我国货币仍处于较宽松状态但观望资金仍较多,A股增量资金刚刚结束了连续11周的净流出,资金流入的持续性也有待验证。乐观的一面是,目前人民币汇率暂时企稳,A股目前的交易情绪,行业拥挤度、多数行业估值均已接近4月政策底水平,短期向下空间有限。建议仓位较低的投资者可以适当加仓至中等水平,标的上,在当前市场背景下,短期建议加大对政策预期较强,业绩压力较小的“大安全”标的的配置(如军工、半导体、工业母机、信创、能源安全、粮食安全概念等),也建议增加对超跌的“拉动内需”线的医药消费标的的关注。在经济基本面不发生重大边际变化前提下,中长期维度预计成长风格仍相对占优。

未来仍需紧密跟进高景气行业景气度持续性、国际能源安全形势、政府稳增长政策预期三大线索,继续对于市场维持“不过分乐观、不过分悲观”的态度同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、军工及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,保持关注新能源相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转、增强内需、粮食安全概念的农业、消费类优质标的。

(4)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(5)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

02

市场回顾与分析

一级市场回顾

上周一级市场共发行99只利率债,总发行规模5417亿,净融资额1114亿。国债、地方债和政策性金融债发行规模分别为2201亿、1406亿和1810亿,净融资额为1594亿、171亿和-652亿。信用债共计发行197只,总规模1838亿,净融资额-54亿。

二级市场回顾

上周债券收益率整体上行。主要影响因素包括:疫情管控预期、风险偏好、美债利率、美联储议息会议等。

流动性跟踪

上周有8500亿逆回购到期,全周公开市场合计净回笼净回笼7370亿。资金面并不算宽松,关注本周资金利率中枢变化。

政策与基本面

上周公布的10月中采制造业PMI明显低于预期。高频数据来看:各类指标继续走弱,汽车轮胎开工率明显下行。

海外市场

美联储承认12月放缓加息的可能性,但暗示加息终点将高于市场预期,英央行则释放鸽派信号。最终10年美债收盘4.17%,较前周上行15BP。

债市策略展望

美国9月职位空缺数重新走高、新增非农就业人数也超预期,劳动力市场依旧处于紧平衡状态,美联储主席鲍威尔虽然承认12月加息放缓的可能性,但也强调本轮美国加息终点利率将高于市场此前预期,前几周海外货币政策转向的博弈逻辑发生松动。

在此背景下,疫情防控相关的预期转变主导国内资本市场走势,上周人民币资产跑赢全球。叠加月初大量逆回购到期,资金利率并不算低,多重因素影响下债券利率明显上行。市场从交易弱现实转向交易强预期,初期博弈心态占主导地位,一是现实越弱、预期越强,二是利率点位不高的现状会加剧市场波动。在此阶段谈论中期逻辑切换还为时过早,需要等待更多实质性信号确认,建议还是以震荡心态看待波动,适度参与交易,等待调整后的机会。

转债策略展望

上周权益方面出现较大的反弹,首先国内对于防疫政策方面的讨论加强了市场对防疫放松的预期,经济修复相关板块的估值和热度有所回升。另一方面,美联储加息落地,降低了短期市场不确定性。多个德国知名企业老板陪同德国总理访华,也展示出对中国经济的信心。从反弹的结构来看,短期仍倾向于“超跌反弹”以及受疫情影响显著的方向。从反弹持续性来讲,仍需要关注经济数据是否能印证并强化市场预期。当权益开始顺风,转债依然有不错的涨幅,短期内如果参与建议交易为主,中长期从股债性价比和未来一年预期的经济趋势角度,认为可以对转债逐步乐观。

展望后市,转债估值的压缩需要关注流动性、长端利率以及权益行情的演化,建议结合行业热度精选个券,关注兼具绝对价格空间和正股弹性平衡型品种。短期内一些反弹较多板块,后续仍可能出现波动,核心逻辑需要关注前期的预期能否得到不断强化,相应的政策是否能顺利官宣。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

2022-11-07 15: 11

2022-11-07 15: 10

2022-11-07 15: 09

2022-11-07 10: 29

2022-11-06 21: 21

2022-11-06 19: 51