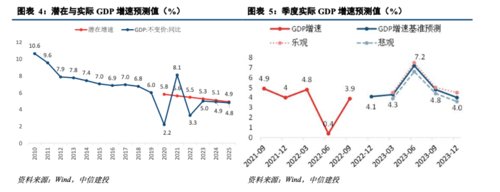

中国经济潜在增速虽步入不断放缓期,但近年因疫情冲击,实际经济增速远低于潜在水平,增长缺口持续存在。2023年中国经济实际增速有望上行至5%左右,向潜在增速靠拢,节奏上二季度是全年高点。

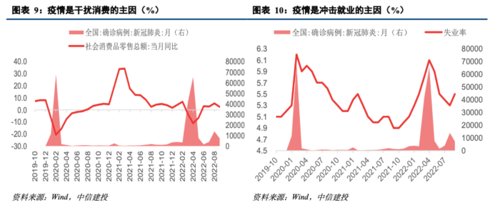

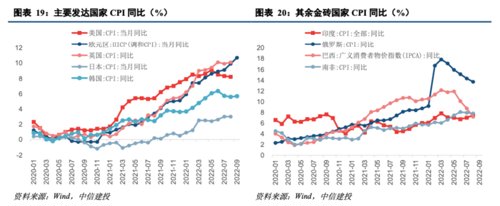

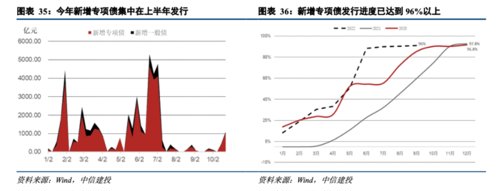

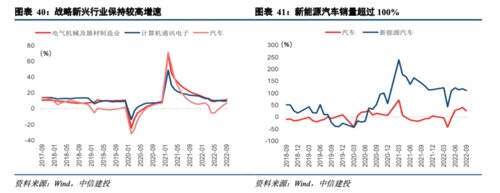

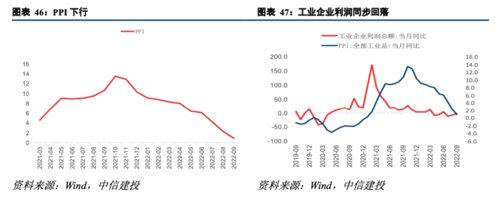

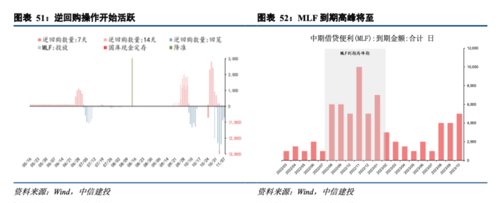

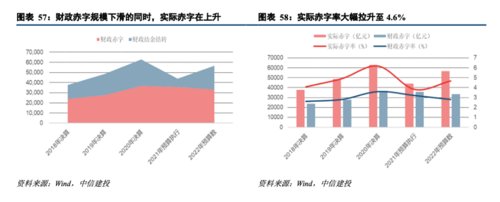

外需走弱背景下,2023年出口增速或继续下探。如果欧洲能源危机和生产受限促使我国出口替代逻辑继续演绎,有助于我国出口保持一定程度的韧性。近年消费疲弱主要是受疫情影响,既冲击消费场景,又影响居民收入。从国内经验看,疫情缓和后居民消费有恢复至向常态化的趋势,海外经验亦显示经济运行常态化后消费可以完全恢复,疫情冲击是阶段性并非永久性的。明年消费是经济活力的主要看点和重要支撑,有望回升至6.5%。中国以CPI计量的通胀与全球已隔离两年。中国完整和庞大的供给体系,合理适度的宏观政策,特定领域稳价保供机制,与欧美等国均有明显差异,明年海外通胀压力巨大,中国通胀温和可控,PPI有望为负。通胀不构成资产定价和政策放松的制约因素。基建周期的滞后性导致实物工作量形成并不会在项目公布或资金到位的当期完成。如果今年下半年资金增速出现较快收敛,叠加基期抬高等因素,明年基建投资增速预计会小幅下行。2023年亮点聚焦在以新能源为代表的高端制造产业。能源转型、国产替代依然是产业升级的重点方向,电气设备、计算机、半导体等行业会继续高于整体增速;考虑到价格以及基数因素,2023年行业增速大概率低于2022年增速。中游行业受益于欧洲产业转移,化工、金属冶炼、汽车等行业受益。2023年PPI负增长,整体利润结构向中游倾斜。商品价格很难达到2022年的高位,周期行业利润增速同步进入下行区间。中游需求承压,但成本回落,利润占比上行。疫后弱复苏、海外需求回落的局面需要货币政策继续维持偏宽松的局面,预计降准两次、降息一次。但需谨慎关注资金面中枢利率向政策利率回归的风险。社融增速10.5%。由于今年财政预算收入执行情况低于预期,央行和专营机构结转到明年的资金额度可能下滑,上调预算赤字率至3%-3.2%的可能性较高。最大不确定性依然是疫情走向,其次是地产行业,第三,土地财政的深刻变化。以上需要政策提前干预和对冲。第一,明年经济最大的不确定性依然是疫情的走向。2022年的奥密克戎毒株对经济均造成了超预期的冲击。未来疫情走向如何,对经济运行的走向影响巨大,因此仍是明年经济运行的核心不确定性因素。第二,对于地产投资何时触底反弹市场仍未达成共识。时至今日,本轮地产下行周期已经持续一年左右,地产投资、销售、价格和三工面积的增速都处于下滑区间,且仍无缓解迹象。第三,当前全球下行趋势明显,明年陷入衰退的概率不低,全球贸易萎缩的风险不容低估。

作者:黄文涛 S1440611030014、王泽选 S1440520070003、钱伟 S1440521110002、王大林 S1440520110002风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点,且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。观点不构成产品未来业绩保证,请投资者审慎作出投资决策。