打开APP

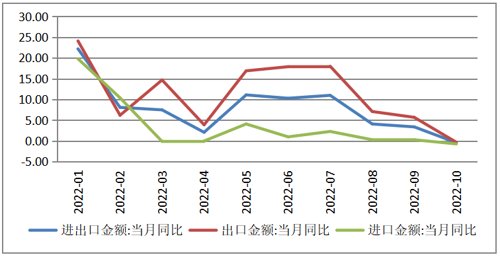

(一)进出口金额

11月7日,海关总署公布的外贸数据显示,我国进出口金额为5,115.9亿美元,当月同比下降0.4%,较上月下降3.8%。出口金额为2,983.7亿美元,当月同比下降0.3%,较上月下降6%,进口金额为2,132.2亿美元,当月同比下降0.7%,较上月下降1%。贸易顺差851.5亿美元,同比增0.9%,较上月下降23.6%。

出口方面,美联储加息引发的全球商品需求回落导致国内出口表现不佳,同时10月份疫情反复对企业生产出口造成一定扰动,年内出口数据大概率保持低位运行。

进口方面,受到疫情,房地产低迷影响,国内需求仍然偏弱,内需进一步收敛。除原油、煤炭等能源回升外,其他各类进口商品大部分走弱。

数据来源:Wind

数据来源:Wind

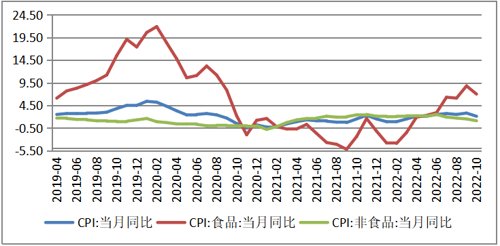

(二)CPI

11月9日公布中国10月CPI同比增速为2.1%,较上月下降0.7%,食品类CPI同比增速为7%,较上月下降1.8%,非食品类CPI同比增速为1.1%,较上月下降0.4%。

10月CPI数据低于预期,除猪肉受到猪周期影响价格进一步上行外,疫情反复对国内各项消费均呈拖累态势。目前来看,市场预期的高通胀并未显现,反而内需消费开始边际收敛。本次CPI下行有利于货币政策宽松的延续性,央行在货币政策执行层面减少了对国内通胀的顾虑。但由于目前对市场进一步注入流动性效果并不明显,下一阶段可能会进行结构上的调整。

数据来源:Wind

数据来源:Wind

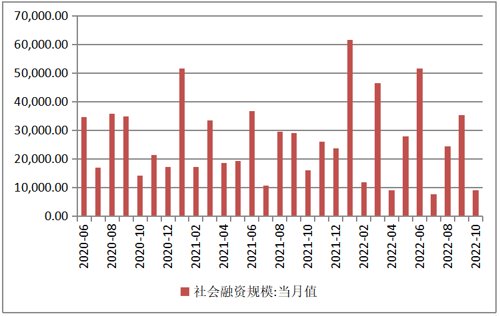

(三)社会融资规模

11月10日公布中国10月社会融资规模增量9,097亿元,前值为35,271亿元。

10月份社融数据回落符合市场预期,一方面往年10月份社融数据均大幅低于9月份数据,另一方面10月份票据利率持续下行,也预示了社融数据的回落迹象。分项上,各项结构较差,由于上月政府债券发行规模回落,并未形成社融支撑点,而受到刺激政策影响,企业债券融资有所回暖。十一月份在地方债提前下发额度,票据提前发力的情况下,社融预计会环比略升。

数据来源:Wind

数据来源:Wind

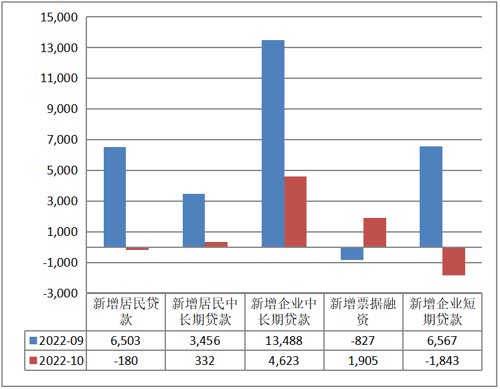

(四)信贷

中国10月新增人民币贷款6,152亿元,前值为24,700亿元。

10月份信贷大多数据环比减少,主要原因还是9月份提前透支了10月信贷投放额度。分项上,受到疫情及经济环境影响居民和企业短期贷款需求减少较为突出。虽然前阵子保交楼等一系列地产政策托底房地产行业,但居民购房意愿仍差,导致居民中长期贷款需求进一步回落。企业在疫情反复的环境下,扩展经营动力不足,中长期贷款需求下降。另外,票据在信贷投放表现一般的情况下,成为支撑信贷数据的着力点。

数据来源:Wind

数据来源:Wind

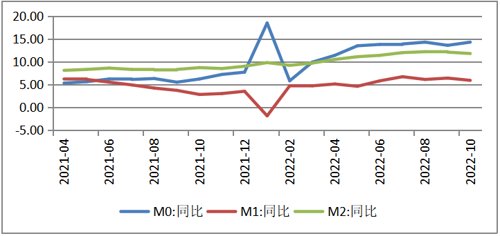

(五)货币供应量

中国10月货币供应量M2同比增长11.8%,前值为12.1%;M1同比增长5.8%,前值6.4%;M0同比增长14.3%,前值13.6%。

10月M2数据较上月有所回落,但依旧居于高位,说明国内居民消费需求依然不足,同时部分企业及非金融机构存在资金套利的行为。10月M1数据较上月回落,在疫情的影响下企业投资,拓展经营动力不足。10月M0较上月略微增长,或与双十一购物节有一定相关性。

数据来源:Wind

数据来源:Wind

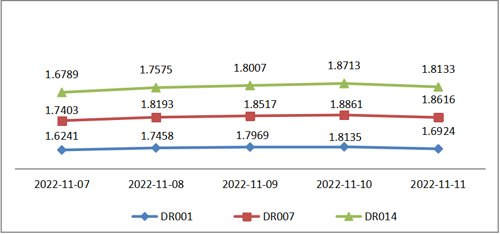

(六)票据利率

上周票据利率持续下行,说明在疫情反复的情况下,信贷投放较为乏力,导致银行在月初已经开始买入票据冲抵信贷规模。

数据来源:Wind

数据来源:Wind

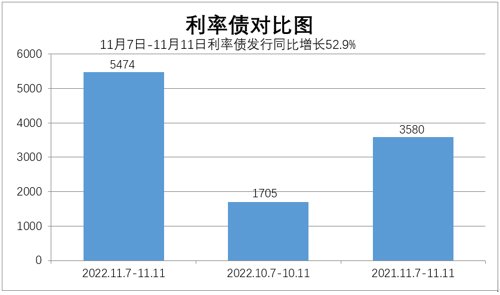

(七)利率债发行量

上周利率债发行量较去年同比增长52.9%,同比发行量有所抬升。近期债券发行量抬升对资金面造成一定扰动,但影响有限。

数据来源:Wind

数据来源:Wind

(一)资金价格逐步抬升,资金情绪偏谨慎

上周隔夜资金价格徘徊在1.8%附近,价格中枢已经逐步回归正常化,让市场资金情绪发生一定变化。一直以来,货币宽松是债牛的主要逻辑,因此4月份以来资金价格持续低位运作也是债市难上的主要支撑,目前资金面已经脱离近半年宽松的价格区间,引发部分投资者开始压降杠杆,进一步观察央行货币政策的态度。

资金面的收敛也是我们近期观察的主要指标,我们认为,资金面松久必紧,紧久必松是不变的规矩,资金利率回归政策利率迟早会发生,只是资金利率的波动节奏和幅度存在一定不确定性。后续预计资金面将维持现状,不会过度收紧,毕竟目前经济状况并未明显改善,仍需偏宽松的货币环境维护市场环境的运转。对于本月15日万亿MLF续作,可能出现降准置换部分MLF到期量的情况,但是力度不会太大,本次降准操作目的主要是降低银行资金成本,进行结构调整,引导银行让利实体经济,而不是单纯增加市场流动性。

数据来源:Wind

数据来源,qeubee

数据来源,qeubee

(二)市场空头情绪放大,抛售压力逐渐释放

上周五,高层对疫情防控政策调整措施出台,推动债市收益率大幅度上行。上行原因还是市场对经济预期转好的情绪扰动,引发止盈盘获利退出。其实对防控政策的调整市场早有顾虑,结合对资金面的担忧推动了本次收益率大幅度上行。相比收益率缓慢上行,一步到位其实挺好,利率债参与者都是机构投资者,大家会从宏观经济形势,美债走势,汇率走势,防疫政策变化等方面进行分析。

从近期疫情反复的态势以及11月份票据利率持续下行的情况来看,短期内基本面仍然较差,本次收益率大幅度上行释放了较大的抛售盘压力,对稳定市场情绪起到了良好的作用。

(一)一级发行情况

上周信用债(仅包括企业债、公司债、中票、定向工具、短融)合计发行1,354.44亿元,环比下降29.48%,信用债净融资额612.48亿元,其中城投债发行规模602.74亿元,净融资额440.51亿元,产业债发行规模751.70亿元,净融资额171.97亿元。

上周发行的信用债中,外部评级AAA占比60.35%,AA+占比29.35%,AA占比9.98%,AA-占比0.32%。

上周有11只债券取消发行,涉及计划发行规模53.70亿元,环比下降38.98%,取消发行债券如下:

信用债取消发行情况

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

金融债方面,上周金融债(不含政策性银行债)发行总额为1,708.10亿元,环比增长176.39%,净融资额1,455.60亿元;商业银行二级资本债发行601.10亿元,其中600亿元由工商银行发行,其余由界首农商行发行;无商业银行永续债发行。

(二)二级市场表现

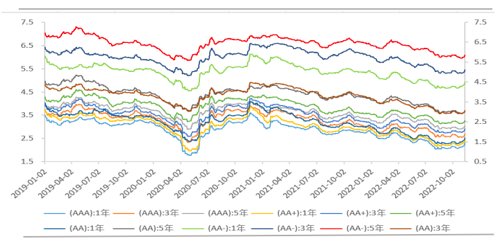

上周信用债收益率整体上行,且上行幅度较大。受防疫政策放松、资金面压力等多重因素影响,上周债市迎来大幅调整,截至2022年11月11日,1年期AAA、AA+和AA等级中短期票据到期收益率分别为2.31%、2.44%和2.53%,分别较前一周末上升14.91BP、13.91BP和13.91BP;3年期AAA、AA+和AA等级中短期票据到期收益率分别为2.69%、2.91%和3.06%,分别较前一周末上升12.38BP、12.39BP和12.39BP;5年期AAA、AA+和AA等级中短期票据到期收益率分别为3.05%、3.28%和3.71%,分别较前一周末上升10.16BP、10.16BP和10.16BP。

中短期票据收益率变化(%)

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

上周1年期信用利差以收窄为主,3年和5年期信用利差整体走阔,中长端面临一定调整压力。从上周中短期票据的利差变动来看,1年期各评级中短期票据信用利差上下幅度不超过1BP;3年期各评级中短期票据信用利差走扩幅度较小,5年期信用利差整体走扩2BP以上,走扩幅度较大,面临一定调整压力。AAA、AA+及AA等级的信用利差处于历史低分位水平,但5年期AAA历史分位数位于11.9%,信用利差略有一定性价比;各期限的AA-中短期票据信用利差则处于历史较高分位水平。

中短期票据周度信用利差变动情况(BP,%)

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

上周等级利差有所分化。截至2022年11月11日,1年期中短期票据AAA与AA+、AA及AA-的等级利差均收窄1BP,其余期限变动较小。从历史分位数看,1年期(AA/AAA)和3年期等级利差处于历史较低分位数,信用下沉博取收益空间较窄;尽管AA-与AAA的等级利差处于历史较高分位数,但不建议在AA-品种上过度下沉。

中短期票据周度等级利差变动情况(BP,%)

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

上周期限利差整体收窄。截至2022年11月11日,AAA、AA+和AA等级中短期票据期限利差(5Y-1Y)分别为73.94BP、83.52BP及117.52BP,分别较前一周末下降4.75BP、3.75BP及3.75BP,收窄幅度最大,同时分位数水平进一步下降,其中AA+(5Y-3Y分位数从11月4日的62.2%下降至上周的59%。

中短期票据周度期限利差变动情况(BP,%)

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

(三)上周市场评级调整及信用违约

1、上周评级调整事件

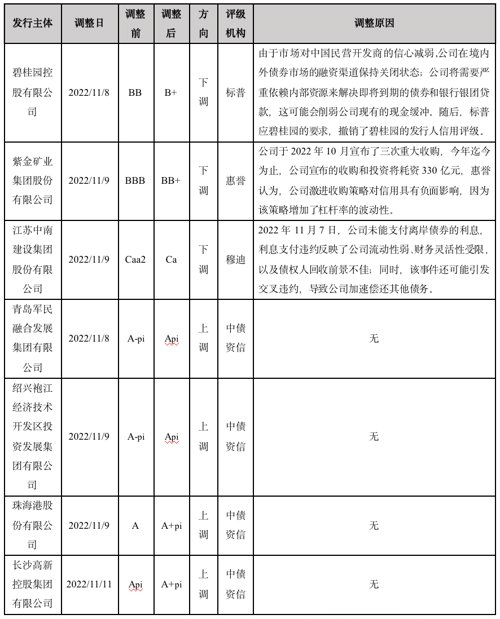

上周共发生7起评级调整事件,其中3起为评级下调事件,其中碧桂园和中南建设为民营房企,4起为评级上调事件,涉及主体除珠海港股份有限公司外,均为城投公司。

周度评级调整情况

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

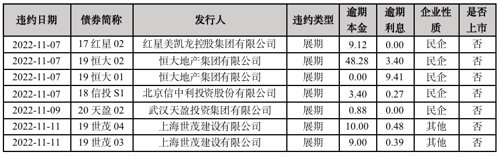

2、上周新增违约债券统计

上周,违约主体主要为民营企业,涉及违约本息合计94.63亿元。

上周新增违约债券情况

数据来源:Wind,固收研究部整理

数据来源:Wind,固收研究部整理

风险提示:本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。本材料中的观点不构成对投资者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。市场有风险,投资需谨慎。

2022-11-14 15: 51

2022-11-14 15: 50

2022-11-14 15: 49

2022-11-14 15: 49

2022-11-14 15: 48

2022-11-14 15: 34